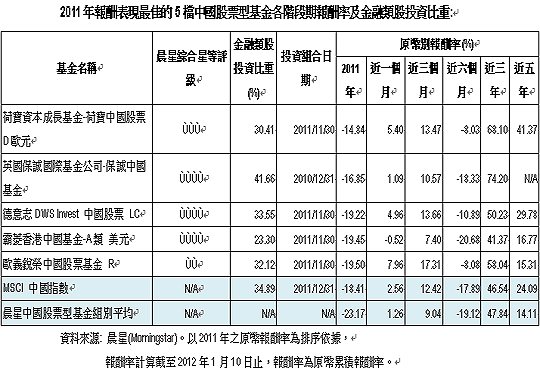

晨星2012年中國股市展望

2011 年,全球經濟復甦遇到了強勁的挑戰:3 月份日本發生地震引發核洩漏危機、8月份美國主權信評遭到調降、整個下半年歐元區主權債務危機持續發酵,導致全球經濟復甦趨緩。在這樣的背景下,2011年中國出口增速出現了明顯下降,貿易順差顯著縮小。此外,為了控制中國內地的通膨壓力,在2011年的前11個月份,中國央行一共進行三度升息、六度調升存準率,而中國政府對於房地產行業的調控也未有放鬆,導致2011年中國股市的表現相當令人失望。 MSCI中國指數於2011年總計下跌18.41%,而中國股票型基金組別的下跌幅度更來到23.17%。然中國股市已經見底了嗎? 在MSCI中國指數中,占最大權重的銀行類股,在2012年會有不錯的表現嗎?

2012年中國經濟展望

事實上,作為中國最大的貿易夥伴,歐洲經濟的不景氣已經明顯影響到中國市場;出口下降除了導致中國經濟外需不足外,較著重於出口的中小企業更面臨經營困難的情況。為了要維持中國經濟的增長,預期中國政府將會採取較積極的財政政策,包括直接進行投資外,還會進行多項促進消費的政策,例如:減稅、家電下鄉、以舊換新等措施。在這樣的情況下,晨星中國研究中心預期2012 年中國可望維持8%以上GDP成長率,但仍會低於2011年的經濟增速。

就貨幣政策而言,儘管2011年11月份中國內地的通貨膨脹率已下跌至4.2%,較2011年7月份的6.5%顯著下降,但仍處於較高的水平,因此預期中國政府放寬貨幣政策的空間有限。再加上2008年及2009年間,中國政府為刺激經濟成長,向市場注入大量的貨幣,因此,2012年貨幣供應量M2的增速需要繼續保持在較低的水平才能抑制通貨膨脹。雖然,中國今年的出口形勢並不樂觀,中國政府應不會讓貨幣供應量急速放緩而危害實體經濟,存款準備金也可能還會有下調的空間。但可預期的是,2012年貨幣供應量M2增速應會維持在15%以下,而如此規模的M2增速並不足以為股市帶來較大的升幅。

2012年股市投資策略

從市場證券評價價值來看,截至2011年12月底止,MSCI中國指數的本益比為8.72,較2008年的股市最低點時約9.1倍的本益比來的低。但從資金面來看,正如同以上所述,中國市場的資金流量不會出現非常明顯的寬鬆情況,再加上海內外經濟情勢存有較大的不確定性,我們認為中國股市基本上不會出現長期確定性的上漲趨勢;但短期可能會因過度下跌而出現反彈,及因貨幣政策局部寬鬆,而出現短期上漲走勢。另外,值得留意的是,中國政府對於新興產業雖有較多的扶持政策,但新興產業要成長至具有較強的競爭力,並非在短期內就可以實現。這些產業容易受到市場的概念炒作,對於具有技術性操作能力的投資人來說,酌量參與這種投資,的確有機會可以自短期或中期行情中,獲取部分報酬。

金融類股展望

中國金融類股的投資前景亦相當值得投資人關注。截至2011年12月底止,在MSCI 中國指數當中,金融類股就占了34.89% 的比重,為該指數最大的產業投資部位,可見金融類股的表現對中國股市走勢的影響力不可小覷。晨星中國金融服務指數在2011年下跌幅度達10.06%,表現亦不盡理想,但我們認為近期內銀行類股的實質性利空因素,及其可能的影響程度已大幅降低,其中包括市場對銀行信貸品質的擔憂,以及存款量的提升。

中國人民銀行於2011年11 月底宣佈調降存準率50個基本點,未來還有進一步下調存準率的可能性,再加上中國內地的CPI漲幅已經放緩,有望舒緩民眾對負利率的預期,上述趨勢均有利於銀行體系的資金回流。不過,在中國政府避免再度創造資產泡沫的前題下,預期中國央行大幅放寬貨幣政策的可能性並不大,因此倘若中國經濟沒有明顯惡化,將更有利於銀行維持利差水平,使其不至於大幅度下滑。

然而,銀行產業仍有其他的風險存在。首先是房地產價格的下跌風險。不過,關於這個部份,我們認為大幅度的房價下滑只存在於中國內地的部分區域,而巨大的貨幣存量、貧富差距及城鎮資源分配不均,皆是中長期房價的有力支撐要素,除非中國經濟惡化、富人資產外流速度超過預期,或市場上出現了比房產投資更具吸引力的財富保值管道,否則整體房價將不會出現嚴重下挫。

其次,則是存款利率市場化的風險,中國十二五規劃已經明確表示,未來將進一步推進利率市場化改革進程。事實上,中國的利率改革始於銀行間拆借利率的上限被取消的1996 年,現在中國離完全利率市場化還有關鍵一步-”放開存款利率上限,以及貸款利率下限”。倘若中國政府針對這些政策進行改革,去除對銀行業的政策保護之後,短期內將可能會對中國銀行業的利潤造成衝擊。此外,目前中國正處於經濟轉型階段,而歐洲又受困於債務危機,如果中國政府在利率改革的進程上規劃不當,可能會導致銀行推行高風險業務或快速擴大放貸規模,引發信貸危機。

整體看來,由於中國經濟正處於轉型期,再加上歐債問題及中國未來的金融改革趨勢不確定性的擔憂,中國金融類股在2012年內的證券評價水準,將繼續維持在偏低水平。此外,中國政府短期內要維持平衡的經濟情勢將會較為困難,因為中國政府需在「不再度引發通膨疑慮的前提下」,刺激經濟成長,同時還需確保銀行及房市的穩定。我們預期中國股市在2012年第一、二季仍會處於調整狀態,但由於中國政府可能會採取措施來刺激經濟,這可能會帶動中國股市出現波段性的上漲走勢。

相關新聞

MORNINGSTAR基金市場月評 (截至8月28日)

2014-09-12評析/建構與再平衡投資組合的6個步驟

2014-09-12晨星全球股債市展望─2014年9月

2014-09-12富達基金-世界基金

2014-09-01MORNINGSTAR基金市場月評 (12/1至12/31)

2014-09-01美國機會基金

2014-09-01MORNINGSTAR基金市場週評(1/2至1/6)

2014-09-01聚焦2011年ETF的現金流量

2014-09-01中國銀行類股展望

2014-09-01中國經濟是熾熱還是過熱?

2014-09-01MORNINGSTAR基金市場週評(1/9至1/13)

2014-09-01晨星市場展望

2014-09-01中國保險類股展望

2014-09-01施羅德環球基金系列-環球能源

2014-09-01MORNINGSTAR基金市場月評(1/1至1/27)

2014-09-01晨星信貸市場展望

2014-09-01晨星2011年中國開放式基金年評

2014-09-01安本環球-世界股票基金

2014-09-01中國經濟將會軟著陸還是硬著陸?

2014-09-01中國2011年報酬表現最佳基金類型-貨幣市場基金

2014-09-01新興小型股:一時風潮或不錯投資選擇?

2014-09-01晨星2012年中國股市展望

2014-09-01MORNINGSTAR基金市場週評(1/30至2/3)

2014-09-01霸菱全球資源基金

2014-09-01MORNINGSTAR基金市場週評(2/6至2/10)

2014-09-01跨境ETF:基金產品架構與風險

2014-09-01透視美國2011年第四季GDP成長率

2014-09-01貝萊德環球小型企業基金(A2美元)

2014-09-01檢視避開債券市場下跌的投資策略

2014-09-01中國公募基金2011年第4季投資組合觀察

2014-09-01MORNINGSTAR基金市場週評(2/13至2/17)

2014-09-01檢視中國內地2011年表現抗跌的基金(上)

2014-09-01MORNINGSTAR基金市場月評(2/1至2/28)

2014-09-01MORNINGSTAR基金市場月評(2/1至2/29)

2014-09-01檢視戰術性資產配置基金

2014-09-01檢視中國內地2011年表現抗跌的基金(下)

2014-09-01析評/富達基金-美國基金

2014-09-01析評/貝萊德太平洋股票基金

2014-09-01中國各行業類股投資展望

2014-09-01析評/ING(L)科技投資基金

2014-09-01中國內地新基金募資下限鬆綁的利與弊

2014-09-01MORNINGSTAR基金市場週評(3/5至3/9)

2014-09-01