寬鬆貨幣效應 有利資源出口國家匯債表現

為紓緩歐債危機牽連及最大貿易夥伴中國增長減速影響,澳洲央行6/5宣布降息 1 碼,將基準利率由3.75%調降至3.5%,為2009年以來最低水位,市場更預期今年11月前,該國利率可能降至2.25%。

澳洲第 1 季通貨膨脹率降至 10年來最低水準 2.15%,處於目標範圍2%-3% 下端,通膨展望溫和,有利於進一步降息,以提振國內經濟;該國央行在金融危機期間表現優秀,也讓澳洲成為G10各國中,唯一仍有調降利率空間的成員。澳洲房市和零售業走勢放緩,也可能帶動央行進入更加積極的降息周期。

回顧五月份資源國家深受市場風險趨避、熱錢匯出而受累;形勢上,儘管國際資金在動盪時刻對高評等公債需求提高,有利資源國債券價格走勢,但市場恐慌程度升高,卻對資源國家的貨幣表現造成壓抑。市場質疑,資源國外有大環境的提款效應,內部又啟動降息循環,其貨幣對兌美元身價是否更為不利?

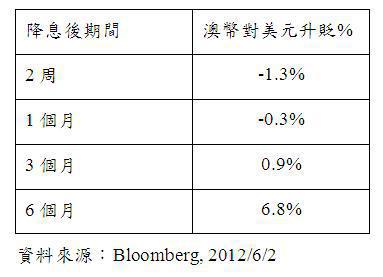

其實拉長時間來看,降息並不必然對匯率造成影響。以澳幣為例,統計2000年以來,每次降息後,澳幣在兩周內的回貶壓力較重,但三個月後兌美元即由貶轉升,半年後平均漲幅達6.8%。整體而言,降息對澳洲匯市表現仍屬有利。

再觀察第二季以來,全球市場在歐債問題衝擊下,各國紛紛出現經濟衰退疑慮,但各資源出口國家其資產價格表現仍相對強勢;Bloomberg資料統計第二季以來至6/6為止,資源出口國家平均債券價格仍上揚4%,顯示當市場氣氛低迷之際,國際資金並未出現大幅撤離的跡象,資源國家債券仍持續受到市場投資人青睞。

綜觀來看,當前國際經濟情勢嚴峻,尚未步入寬鬆循環的美歐英日央行也承受更大的壓力,市場預期美國將於下半年大選時推出QE3,而歐洲央行(ECB)也可有能順應市場民意,再推出LTRO挹注金融體系低利貸款,為歐洲經濟注入強心劑。這股「放鬆」的趨勢似已逐漸成形,隨著資源出口國家第三季GDP開始增溫,貨幣寬鬆效應顯現,整體走勢有利匯率跌深反彈,一旦經濟數據優於預期、市場投資人信心回穩,第四季走揚行情則可期待。

2000年以來澳洲每次降息後之匯率表現

【警語】

本單元資料僅供參考,請勿將其視為買賣基金或其他任何投資之建議或邀約。以上所作任何投資意見與市場分析結果,係依據資料製作當時情況進行判斷,本公司已力求資訊之正確與完整,惟文中之數據、預測或意見仍可能有脫漏或錯誤之處,本公司不保證本資料內容及來源資料之正確及完整性;或因市場環境變化已有變更,投資標的之價格與收益亦將隨時變動,投資人因不同時間進場,將有不同之投資績效,過去的績效亦不代表未來績效之保證,投資人應自行判斷投資標的、投資風險,或尋求專業之投資建議,不應將本資料內容引為投資之唯一依據,若有投資損益或因使用本資料所生之直接或間接損失,應由投資人自行負責。本公司經理之基金或所代理之境外基金,皆經行政院金管會核准/核備在國內募集及銷售,惟並不表示絕無風險,本公司除盡善良管理人之注意義務外,不負責投資之盈虧,基金經理公司以往之經理績效不保證基金之最低投資收益,亦不必然為未來績效表現,投資人申購前應詳閱基金公開說明書。基金應負擔之費用(含分銷費用)已揭露於基金之公開說明書及投資人須知中,投資人可前往公開資訊觀測站或境外基金資訊觀測站中查詢。各銷售機構均備有基金公開說明書,歡迎索取。

請注意匯率走勢亦可能影響所投資之海外資產而使資產價值變動;內容如涉及新興市場之部分,其 波動性與風險程度可能較高,且其政治與經濟情勢穩定度亦可能低於已開發國家,而使資產價值受 不同程度影響;本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公 開說明書;若涉及債券型基金相關資訊,投資人應注意投資風險尚包括利率風險、債券交易市場流 動性不足之風險以及投資無擔保公司債之風險,或有因利率變動、債券交易市場流動性不足及定期 存單提前解約而影響基金淨值下跌之風險,同時或有受益人大量贖回時,以致延遲給付贖回價款之 可能。

由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故所投資 之基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受 虧損,不適合無法承擔相關風險之投資人,投資人投資高收益債券基金不宜占其投資組合過高之比 重。

現階段法令限制投資於中國大陸證券市場之有價證券總金額不得超過該基金淨資產價值30%;基金 投資地區包含中國大陸及香港,可能因產業循環或非經濟因素導致價格劇烈波動,以及市場機制不 如已開發市場健全,產生流動性不足風險,而使資產價值受不同程度之影響。

匯豐金磚動力基金集中投資於巴西、俄羅斯、印度與大中華經濟體,其中「大中華經濟體」,主要 投資台灣及香港受益於中國大陸經濟發展、具成長潛力的企業,或在香港地區上市之中國企業,不 含在中國大陸證券市場交易之有價證券。本基金經理費2.0%、保管費0.32%。

匯豐黃金及礦業股票型基金主要投資黃金及礦產相關產業個股,非實體黃金或礦業商品,波動度相 對較高,投資人應依本身風險承受程度判斷投資比重,作為資產配置一部份。

匯豐資源豐富國家債券基金投資以各國貨幣計價之債券,由於匯率有升有貶,匯率變動將影響基金 的淨值及利息。各國貨幣的匯率取決於外匯市場的供需、國際收支差額、政府干預、投機交易及其 他政治與經濟狀況。本基金不適合無法承擔相關風險之投資人,基金配息率不代表基金報酬率,且 過去配息率不代表未來配息率。

匯豐亞洲高收益債券基金 (本基金主要係投資於非投資等級之高風險債券)得進行換匯或遠期外匯 等匯率避險交易,惟該等交易將增加基金運作成本,進而影響基金報酬率。而高收益債券基金最高 可投資基金總資產10%於美國144A債券,該債券屬私募性質,較可能發生流動性不足,財務訊息揭 露不完整或因價格不透明導致波動性較大之風險。B類型(月配息)受益權單位每月進行收益分配 評價,惟不保證每月均有配息及其配息比率;每月配息金額因債券操作及利息收入而有變化;實際 收益分配日視基金實際成立日期與作業時間而定。投資人亦應注意投資國家稅制變更之風險。

匯豐拉丁美洲基金投資之部分國家針對外國投資者課稅(如巴西IOF 稅),投資人申購或贖回基金而 導致基金資金進出該國家所產生之稅賦,均為基金之費用,因此該類稅制之改變 (包括稅制之實施 或終止、稅率之升降等) 均可能影響基金之相關費用,而對基金淨值及投資人造成若干影響。

匯豐中國點心高收益債券基金 (本基金主要係投資於非投資等級之高風險債券),主要投資於在香 港發行、以人民幣計價之債券,該債券市場因發行規模較小,且與中國大陸及香港市場關係較為密 切,其政治與經濟情勢穩定度可能低於已開發國家,因此存在流動性不足、價格波動較劇烈、政治 及社會情勢不明朗及貨幣管制等風險。本基金適合能承受較高風險之非保守型投資人。投資人投資 高收益債券基金不宜占其投資組合過高之比重。由於高收益債券之信用評等未達投資等級或未經信 用評等,且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行 機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。

高收益債券基金最高可投資基金總資產10%於美國144A債券,該債券屬私募性質,較可能發生流動 性不足,財務訊息揭露不完整或因價格不透明導致波動性較大之風險。本基金得進行換匯或遠期外 匯等匯率避險交易,其中包括新台幣對美元的避險(其比率可能高達100%),惟該等交易可能會增 加基金運作成本,也可能會對基金報酬率造成負面影響,特別是在新台幣對美元貶值,即使人民幣 對新台幣匯率並無變動時。本基金非屬境外基金定義之台幣避險類股(TWD Hedged Share Class)。

另外境外基金(配息類股)的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可 能導致原始投資金額減損。

有關基金應負擔之費用(境外基金含分銷費用)已揭露於基金之公開說明書或投資人須知中,投資 人可至公開資訊觀測站或境外基金資訊觀測站中查詢。

滙豐中華投信獨立經營管理

相關新聞

傳統A咖落難 資源國債券崛起

2014-09-01亞洲成長前景動人 亞洲債券崛起

2014-09-01亞洲企業賺多欠少 債券品質自然好

2014-09-01中國量化寬鬆逼近 資源國債券添動能

2014-09-01寬鬆貨幣效應 有利資源出口國家匯債表現

2014-09-01德大買亞幣資產 亞債成資金避難新寵

2014-09-01權衡風險與收益 國際資本青睞資源債

2014-09-01商品價格反彈 佈局資源債搭貨幣升值順風車

2014-09-01微利時代 債券投資首看債信品質

2014-09-01澳州意外降息 主權債有撐

2014-09-01天時地利人和 亞債發行量創新高

2014-09-01重債輕股趨勢成形 墨非主權債躍起

2014-09-01資源出口國家債「雙高」 巴墨看俏

2014-09-01韓國信評再上一級 支撐亞債前景

2014-09-01「三高一低」優勢 跨界題材亮麗

2014-09-01經濟擴張號角響起 資金鎖定亞洲債匯標的

2014-09-013C利多加持 資源國澳洲、南非債匯添料

2014-09-01泰國意外降息 寬鬆貨幣推升亞債榮景

2014-09-01貨幣寬鬆題材多 亞洲債市後勁強

2014-09-01新興亞經濟占比超越歐元區 亞高收債走長多

2014-09-01搶攻製造一哥 墨西哥債匯行情先跑

2014-09-01資金活水挹注 拉美債匯舞森巴

2014-09-01中國回暖 紐澳債匯翻紅

2014-09-01同樣是投資等級債 債息高低差很大

2014-09-01貨幣強、信評佳 2013資源國債暖意洋

2014-09-01熱錢潮湧 亞幣亞債雙重唱

2014-09-01短空退散 巴西、南非債蹲低後跳

2014-09-01