《「我是有錢人」迷思713》投資人注意嘍,年化配息率高,不代表含息報酬率是最高的!

上個星期有媒體報導,為解決ETF配息亂象,金管會31日證實將出手導正兩大問題,一是動用平準金配息的標準及時機,二是部分基金週轉率過高,增加投資成本,證期局副局長高晶萍強調新規定將「儘速」出爐,希望配息回歸「股利或債息收入」。

事實上,在過去沒有收益平準金機制時,許多ETF容易因配息前一大票人湧進、規模爆增,導致配息縮水或配息不穩定,後來加上平準金機制後,配息雖穩定,但卻遭投資人懷疑領到的配息,有90%來自平準金及新投資人的本金,擔心是一場「龐氏騙局」。

Box、ETF有沒有收益平準金的差異:筆者借用下圖為例,向讀者解釋收益平準金的功用:

如果原先高配息ETF公告配息率為10%(主要來自於股息),結果,引來更多投資人的搶進,並且讓基金規模增加100億元。假設基金有平準金機制,列入平準金的可分配收益,也會增加10億元。如此一來,儘管投資人數增加了一倍,每一位投資人依舊可以享有10%的配息。

但是,假設該基金沒有平準金機制,由於可分配收益(股息)只有10億元,但要分給爆增了一倍的投資人,則每一位投資人的配息,就會遭到「稀釋」。

目前,其實仍有一些基金,是沒有設計平準金機制的。那麼,投信業者又如何避免說好的高配息,受到除息前搶進投資金額暴增的稀釋呢?據了解,方法大約有以下兩種:

一、暫停基金的申購。

二、先公告一個較為保守,且數字較低的配息率,並在除息前一、兩天,再公告一個較為確定的配息率。

關於這部分,根據筆者向投信業者求證的結果是:國內投資人對於所謂的「配息配到本金」這件事,其實是有一些「誤會(解)」的。這是因為,投信公司對於所謂的「本金」,其實指的是「ETF發行價格」。而目前一般投資人所擔心的「配息較少來自於股利或債息收入」,其實應該是指「平準金」而言。

事實上,ETF並不像一般共同基金,能夠在「無股利或債息可配」之際「配到本金(發行價格)」。例如有的投信就規定,假設ETF淨值低於發行價格,就不可以「配發資本利得」。只不過,各家投信公司會先配哪一個(資本利得或平準金),相關法規都沒有硬性規定,投資人得要看各家ETF的公開說明書才行。

國泰投信總經理張雍川直言,近來的爭議,主要是因為外界誤解收益平準金。他進一步強調,平準金並非不做投資的本金,只要收到投資人申購款,包括平準金也會一起按指數權重配置出去,所以並非放著不動。

但是,也有業者不忘解釋,儘管新進入的投資人所帶來的平準金,都會進場投資(每天計算);不過對於非常靠近除息日才進入的投資人,其所進來的資金會,先在帳上成為現金,再轉入投資/或平準金。

舉例來說,假如有投資人在ETF除息前一天,以淨值20元買入。隔天除息1元後,淨值就會跌至19元,殖利率為5%。但ETF的資產不可能在一天內,就創造出5%的股息收入。

單從此點來看,在投信公司公佈配息後、除息之前,搶進場買進這些高配息ETF的投資人,不但是「用自己的錢配給自己」、「股利得課稅(配息屬於「股利所得」,都必須列入個人所得中進行申報及課稅)」,還更會面臨「賺了配息,卻賠了價差(無法填息)」的窘境。

政大財務管理系教授周冠男,也在其臉書上,針對「配息多數來自平準金」的亂象,做了「真是搞笑」的評論。他直言:「本金(指「平準金」)配息雖然不用課稅,但將本金丟到基金裡面後,再配給自己,還要按日繳交基金管理費」。

然而,儘管有「配息多數來自於平準金」的爭議,但弔詭的是,號稱高配息,且月月配的ETF,只要一推出,就都受到投資大眾的瘋狂「搶購」,突顯出國人對於月配高股息ETF的熱愛。

根據媒體報導,統計8月受益人增加逾萬人的ETF基金有5檔,除元大台灣50,還有國泰永續高股息、富邦特選高股息30、元大高股息、凱基台灣優選高股息30,都是高股息ETF。

此外,高股息ETF今年的規模,也暴增超過2,300億元,較去年底增加逾6成,遠高過整體台股ETF成長幅度的36%。而在投信業者積極搶食高息ETF市場效應之下,規模排名也跟著大洗牌。

根據截至9月1日的CMoney的資料顯示,國內總計237檔ETF,其中,股票型ETF共135檔,包含台股及海外股票。其中,又以台股高股息ETF最熱門,13檔總規模近5,910億元,比重為股票型的39.6%;受益總人數也高達292萬人,等於買股票型ETF中,超過45%的人是買高股息ETF。

進一步分析高股息ETF規模,目前僅元大高股息(0056)、國泰永續高股息(00878)、復華台灣科技(00929)等前三強,規模超過400億元。其中,又以00929的吸金速度最快,6/9掛牌以來,只花77天,規模就飆破400億元,成長幅度高達691%。相較於00878及0056掛牌後,分別需要574天、4,458天,規模才達標400億元,00929速度快很多,寫下高股息ETF吸金新紀錄。

據了解,00929之所以能夠「快速竄升」,最主要就在於其「高配息」的策略。甚至在7、8月都配出0.11元之後,9月也再度配息0.11元,號稱年化配息率高達8%。

之後,也有記者依照群益投信官網最新配息公告顯示,00919本次基金每受益權單位預估配發金額為新臺幣0.54元,若以8月31日收盤價(20.61元)來算,單次配息率就有約2.6%,年化配息率連兩季持續衝破10%。

更有媒體以9月預估配息推算年化配息率,第一名為大華優利高填息(00918),本次配息金額為0.75元,若是以9月1日的收盤價20.71元來看,預估年化配息率為14.48%;第二名為凱基優選高股息30(00915),本次配息金額為0.7元,若是以9月1日的收盤價20.61元來看,預估年化配息率為13.6%;第三名為群益台灣精選高息(00919),本次配息金額為0.54元,若是以9月1日的收盤價20.55元來看,預估年化配息率為10.52%。

儘管如此,筆者想引述在上上期專欄中,特別引用周冠男教授的話—「殖利率一點都不重要,總報酬率(=資本利得+殖利率)才是重要」的話,希望再三提醒著眼於穩定配息投資人,除了看「年化配息率」之外,更要看「含息總報酬率」才是。

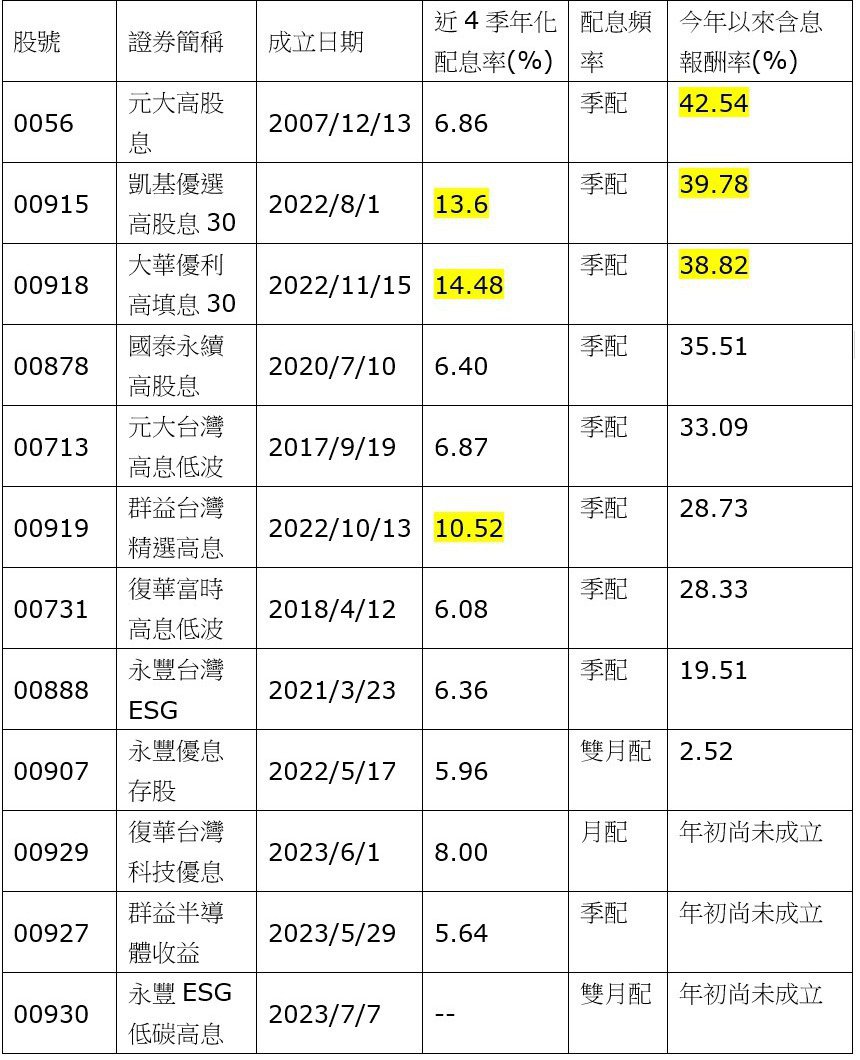

為了突顯投資人「只重配息(年化配息率)的高低,而不看「總報酬率」的迷思,筆者製作了以下幾檔,國人熱買的高股息ETF的「近4季年化配息率」,以及「今年以來含息報酬率」的資料如下表。

表、高股息ETF年化配息率≠總報酬率:

資料來源:投信投顧公會、各投信官網,含息報酬率截至2023/9/1

說明:1.以上各ETF的配息來源,可能為平準金。

2.有關「近4季配息率」的計算,是以單次配息,再乘上4次(月配則乘12次),且不考慮股價波動率。因為依據公會的規定是:以基金配息率為廣告時,應同時揭露各期間之報酬率(含息)或報酬率(不含息),並說明報酬率之計算方式;基金配息之年化配息率計算公式為「每單位配息金額÷除息日前一日之淨值×一年配息次數×100%」,並應加註「年化配息率為估算值」之說明。對此周冠男教授認為,因為公式中是用「除息日前一日之淨值X一年配息次數」,所以,數字一定會高估。所以,最真實的年化配息率公式應該是「每單位配息金額÷每次除息日前一日之淨值×100%」。

3.黃色色塊代表「年化配息率」及「含息報酬率」最高3檔ETF。

4.含息報酬率尚未考慮稅負、手續及管理費等成本。

撇開3檔高股息ETF,因為是今年年中之後才成立。從上表中,讀者其實可以清楚看出,9檔標的中,儘管有一檔ETF「近4季年化配息率」,可以高達14.48%;但是如果從「總報酬率(含息)」的角度來看,數字最高的還是老牌的0056(含息總報酬有42.54%)。

上表,其實還有另一個值得投資人注意到的有意思之處:有一檔ETF近4季年化配息率大約有6%,含息報酬率卻是非常低(2%不到);但另一檔ETF的近4季年化配息率才6%初頭,含息報酬率卻有近35%以上的水準。

業者解釋,之所以出現這樣的結果,最主要就在於「資本利得/虧損」所致。但投資人必須了解:被動式ETF所選的標的,全都是依照所追蹤指數而決定,並不像一般主動式基金一樣,全由經理人主觀決定。也就是說,這些高股息ETF在各個不同期間,所產生的資本利得或虧損,早在成立之初就已「命定」了。

由此,筆者想再次提醒所有,一心只想投資高股息ETF的投資大眾,首先,年化配息率高,不代表含息報酬率是最高的。且只有後者(含息報酬率),才是代表投資人的真正全部賺賠。

其次,特別是目前年紀還輕,平日並不缺少那些配息,但希望透過時間複利效果,幫自己累積更多財富的投資人,真的要再重新思考「選擇高配息ETF,是否真是一盤好生意」這回事。

理由除了「不追求高配息,但追求獲利極大化的ETF,年化報酬率反而比追求高配息標的高」之外,周冠男認為最大的關鍵還在於:就算將高股息ETF所領到的配息「再投入」,會有「配息課稅(單筆超過2萬元,還會被扣健保補充保費)」、「再投入時的手續費」,以及「再投入的擇時風險(可能剛好在價格高檔)」三大缺點,值得投資人審慎思考!

當然,也許有讀者會說:我投資國內的高配息ETF,從來不準備放長(只做波段操作),只要每年領到最高年化配息率,我就很心滿意足了。但是筆者想要提醒這樣的投資人:投資結果到底是賺是賠,是沒人說的準的。

這意思是說:今年年化配息率最高,不代表明年也一定是最高;甚至也許,今年年化配息率低的,明年有可能是最高。但是,投資人恐怕需要仔細思考:自己可以精準預測,並牢牢持有一年、領到最高的配息嗎?且這配息還要被課稅。

假設以上的答案都是「否定」的,那麼,投資人所謂的「透過波段操作,以便『賺到最高配息」」的想法,恐怕都是非常不切實際的空想!

《免責聲明》本專欄所提供之資訊,均由作者自行蒐集並撰寫完成,所有觀點僅為個人對市場的看法,並非任何投資勸誘或建議。若有引用數字及相關計算,均已力求精確,惟不保證其正確性,也不作為任何投保或購買的建議,對此不負任何法律上的責任。另外,本專欄版權所有,轉載請註明出處。※延伸閱讀》《李雪雯的健康財富百寶箱》https://www.facebook.com/wealthnotes(若讀者有相關投資理財問題,也歡迎在此專欄或以上粉絲團留言,個人將盡力、盡速回覆),在《聯合新聞網》刊登超過1星期的文章,將會轉貼在個人部落格中。

相關新聞

退休金算盤/新制勞退自提 可節稅、分紅

2024-03-18網路投保醫療險 CP值高

2024-03-18線上買旅平險 件數大增

2024-03-18專家教你保/中壯年心臟醫材保單 不可少

2024-03-18保險小百科/主約搭配附約 留意各自效期

2024-03-18退休金算盤/規劃三帳戶 打造「晚美」生活

2024-03-04備妥旅平險、車險 安心出遊

2024-03-04專家教你保/保險數位化 投保、理賠更easy

2024-03-04旅遊不便險 旅程取消、更改符條件才賠

2024-03-04保險小百科/職業分類變更 牽動傷害保險

2024-03-04專家教你保/超高齡社會 建構保險防護網

2024-02-26保險小百科/房東提告勝訴 租霸險才賠付

2024-02-26宣告利率調升 有助利變保單買氣回溫

2024-02-26新美元利變型保單 搶市

2024-02-26《「我是有錢人」迷思733》保險不保險?!

2024-02-22保險小百科/微電車強制險 留意投保規定

2024-02-19退休金算盤/信託監察人 可找親友社福團體

2024-02-19專家教你保/善用商業長照險 強化防護網

2024-02-19寵物險…協尋、廣告、喪葬費 都有理賠

2024-02-19寶貝寵物 首重手術住院保障

2024-02-19《「我是有錢人」迷思732》如何避免上當受騙?

2024-02-15年終獎金運用 掌握三點

2024-02-05三大世代投保 各有眉角

2024-02-05專家教你保/補齊四大險種 完善醫療保障

2024-02-05保險小百科/保單年度計算 以生效日為準

2024-02-05《「我是有錢人」迷思731》盡信數字,不如正確看待數字所代表的意義

2024-02-01退休金算盤/配置平衡型基金 穩健增值

2024-01-29保險金信託 守護財產安全

2024-01-29友善高齡 簡化服務系統

2024-01-29專家教你保/保意外傷害責任險 轉嫁風險

2024-01-29保險小百科/保單批註事項 常見兩大類別

2024-01-29《「我是有錢人」迷思730》保戶收到法院強制執行命令,可如何自救以保障權益?

2024-01-25退休金算盤/複合債+多重資產 豐富第二人生

2024-01-22三明治族保險 四點不漏

2024-01-22樂齡自主權 牽動生存保險金

2024-01-22專家教你保/投資型保單 新鮮人理財利器

2024-01-22保險小百科/挑重大疾病險 留意理賠範圍

2024-01-22《「我是有錢人」迷思729》2024年理財趨勢展望(下):想要投資獲利,就要以中國大陸為標準以「趨吉避凶」!

2024-01-18保險小百科/房東保凶宅險轉嫁跌價風險

2024-01-15外溢保單創新 守護民眾健康

2024-01-15外溢保單市場持續成長 健走型商品買氣火熱

2024-01-15專家教你保/企業投保兩重點 拚永續經營

2024-01-15