QE鐵定一直一直來

繼魔戒三部曲之後,現在的電影如果賣座的話似乎很流行至少要出三部續集,從橫跨15年的「玩具總動員」,到最近的蝙蝠俠系列比比皆是;套用到現在金融市場最期待的,就是美國聯準會QE第三集何時上映。

光看黃金,就不用爭論QE3會不會來;金價近一月已突破了今年5月以來在1600關卡附近的整理區間,悄悄升破1700美元,另一方面由貴金屬開採公司所組成的費城金銀指數在8/31柏南克談話當日上漲4.3%,在9/7美國公佈較預期疲弱的就業數據當日也上漲3.2%,這些指標都告訴我們,QE3已經來了。

現在不作待何時

美國共和黨總統候選人羅姆尼說若他當選,不會再提名柏南克當聯準會主席,如果你是柏南克,現在不推QE更待何時?現在各國能刺激經濟的方式相當有限,剩下的策略之一是讓貨幣貶值提升競爭力來增加就業,而印鈔就是讓貨幣貶值最有效率的做法。羅姆尼抨擊歐巴馬在經濟上沒有建樹,特別針對失業率大做文章,那麼柏南克若能透過QE讓美元貶值,在美國大選前幫助就業市場好轉,即可望拉抬歐巴馬的選情,柏南克自然有機會能保住飯碗。

儘管房市和就業市場仍在好轉,但ISM製造業指數連三個月在分水嶺50之下、整體復甦緩慢以及失業率相對仍高亦是不爭的事實,依照柏南克近期談話以及聯準會會議記錄都對復甦速度表達不甚滿意、埋下伏筆來看,QE3已箭在弦上。如果現在有能力推QE3,何必要等到景氣嚴重衰退、競爭力也跟著賠掉才作呢,這就是聯準會的思維,也是為何有QE2的原因。

雖然我比較看好歐巴馬勝選,但其實羅姆尼當選也很好,基本上美國政治都不用擔心,都是往好的地方走,在什麼時候該實行什麼政策,都不太會有失誤;QE在幫助美國經濟自金融海嘯復甦中扮演重要角色,所以未來面臨每次衰退,QE都會一直作下去。

澳幣資產蓄勢待發

澳洲坐擁各種天然資源,特別是礦產資源,因此有「坐在礦車上的國家」的稱號,此外也是世界第二大小麥出口國,澳幣因此與全球原物料需求以及商品價格有所掛勾;具有與巴西等原物料出口國相似的經濟特性,同時又是成熟國家讓澳洲成為異類,若QE3成真,澳幣資產有可能是QE3的最大受惠者之一。

QE1期間澳幣在2009年3月9日全球起漲點後兌美元最大升幅達48.3%,勝過當時也很熱的巴西里拉的40.4%,QE2期間在半年內創下最大升幅也有9.0%,所以澳幣真的「很聽話」;加上澳洲股市在上述期間也普遍走升,因此有股匯雙賺的行情產生。如果保守一些選擇澳幣債券,澳洲的基準利率目前是3.5%並不低,十年期公債殖利率也有3.18%,還是比美國高上許多。

危機就是轉機 歐洲邁向統一

歐債危機爆發以來,德國明明已經是歐盟的老大哥,也是財政最好、最有錢的國家,但態度卻相當低調,抗拒發行歐元債券,也曾反對歐洲央行直接購買公債;其實早先爆發問題的希臘債務規模一點也不大,從原本超過4000億美元到減計後的2500億美元,只是德國總債務1兆7700億的零頭,相較於美國12.7兆更是零頭中的零頭,卻拖到連義大利和西班牙最後都一度瀕臨求援,其實這就是要藉著危機來整合歐洲。

如果沒有危機,就沒有理由成立歐洲財政部,好好的為何要把權力上繳?若只因為小小的希臘,就要成立統一的財政部,想當然爾將握有實權的德國,反倒會被批評吃相難看。歐洲人真的好怕德國,在他們認知裡,第一次和第二次世界大戰都是德國人所挑起,平和時期德國要推動財政一統化容易令人聯想「德國人又來了!」所以當然是在義大利、西班牙十年期公債殖利率先後突破7%,來求德國發行歐元債券時,才能名正言順的以財政統一作為前提。

統一有沒有好處,歐洲自己最瞭解,為了跟美元儲備貨幣的角色抗衡,準備了50年終於在1999年成立歐元,到2008年金融海嘯前這十年間,加入歐元區的國家人均GDP大都能成長約一倍甚至超過三倍,例如2001開始使用歐元的希臘,名目人均GDP在2000年只有11,661美元,比台灣的14,641美元還要低,但希臘到了2008年卻成長了1.68倍到31,307美元,大幅超越台灣的17,372美元。

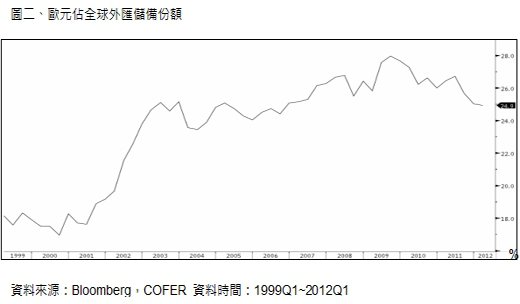

在2002年實體的歐元鈔票和硬幣啟用的十年後,歐元佔全球外匯儲備的份額從19%上升到25%,歐債危機前最高則有28%,美元則是從2001年底的份額72%下滑到現在的62%,也就是說,在美元地位下滑後的所釋出的「市佔率」,歐元就搶到了一半,也搶到了更多的「鑄幣稅」,怎麼能現在放棄,所以歐元絕對不會消失。

打破工資僵固性

歐元區的失業率現在是歷史的高檔11.3%,其中西班牙高達25%、青年的失業率甚至達45%至50%,有人問我說這難道不嚴重嗎、沒有問題嗎? 是阿,沒有問題,就是這樣才能打破「工資僵固性」!工資僵固性就是薪資只能漲不能降,勞工意識的抬頭讓大多數國家都有法定最低工資,但德國就沒有,有時候部份德國工人每小時工資只有1塊歐元,比台灣還少,但這樣就維持了德國長期的充分就業。

景氣差勞務產出的價值也會下降,薪資理應跟著調降,但一般情況很難做調整,因此企業主不得不裁員;不過如果市場處於嚴重高失業狀態,那麼願意將就將就、接受低薪的人就變多了,薪資水準一顯著降低,物價跟著下來,緊接著房價和其他資產價格也下跌了,這跟貨幣貶值的效果是一樣的道理,雖然剛開始痛苦,但是因為相對便宜找回競爭力,達到自然調整的作用。

當許多經濟學家說希臘一定要退出歐元區,使用自己的貨幣然後大幅貶值才能挽救經濟,我就懷疑他們的博士學位是假的;如果失業率已經很高的時候,其實工資僵固性已準備要被打破了,像是你要到火車站,不管是走路還是騎腳踏車,只要知道方向終究會到。經濟學就像一顆鑽石,是有很多面向的,不會只有一種方法一條路;所以希臘現在失業率是24%由市場看來好悲觀,但我卻覺得真「讚」,如果是只有10%,反而要擔心可能還有得拖。

下一個十倍市場

債券天王比爾葛洛斯近來不但唱衰投資股票已死,甚至對他的老本行債券也不看好,他所強調的論點是,這兩種投資標的已無法再複製創造過去黃金時期般成長,此話一出無疑對許多投資人澆了一大盆冷水,但大家千萬別死心。

或許有些人還在期待金磚四國股市爆發性成長十倍的行情,但金磚四國的十倍行情早已經在過去實現,巴西從2002年8224點漲到2008年73920點、俄羅斯從1998年37點漲到2008年2498點、印度從2001年2594點漲到2008年21206點、國企指數從1998年993點漲到2007年20609點,要再讓這些指數從目前的價位再漲十倍,除了要太平盛世還要八字相合,恐怕難度很高。

舊愛的確很美,但眼光放長遠,這世界美的人可多著了;挖掘下一個十倍行情要從「新新興市場」找起,舉凡泰國等東南亞國家皆是長線有十倍行情潛力的股市,且目前以價值面而言具有相當大的吸引力,如整體東南亞股市(MSCI東南亞指數)本益比為14.2倍,與2010年高點19.2倍仍有距離。

今天的新興國家總有一天也會發展為成熟國家,如果要不斷追求新興力量,選擇全球新興市場基金就非常合適,由專業經理人幫你淘汰換新,因此一般人都可以持續定期定額,作為長期持有、利用複利累積財富的主力。

相關新聞

空翻多就要來了

2014-09-01全球股市表現驚艷 加碼再加碼

2014-09-01把你的債券換成股票

2014-09-01QE鐵定一直一直來

2014-09-01還是多頭

2014-09-01跟著FED擴大自己的資產負債表就對了

2014-09-01中國好嗨 加碼先!

2014-09-01大買特買就對了!

2014-09-01全球上漲中的「特快車」選單

2014-09-01地圖找標的 「技」「金」四座

2014-09-01債市洪水來了

2014-09-01中國突圍 跟著走!

2014-09-01貨幣戰爭下的黃金戰爭

2014-09-012014走大國行情

2014-09-01別被「專賣店」給迷惑了

2014-09-01雜訊?佳音?寬鬆永遠有藉口

2014-09-01