《「我是有錢人」迷思686》投資前,風險永遠重於報酬率!

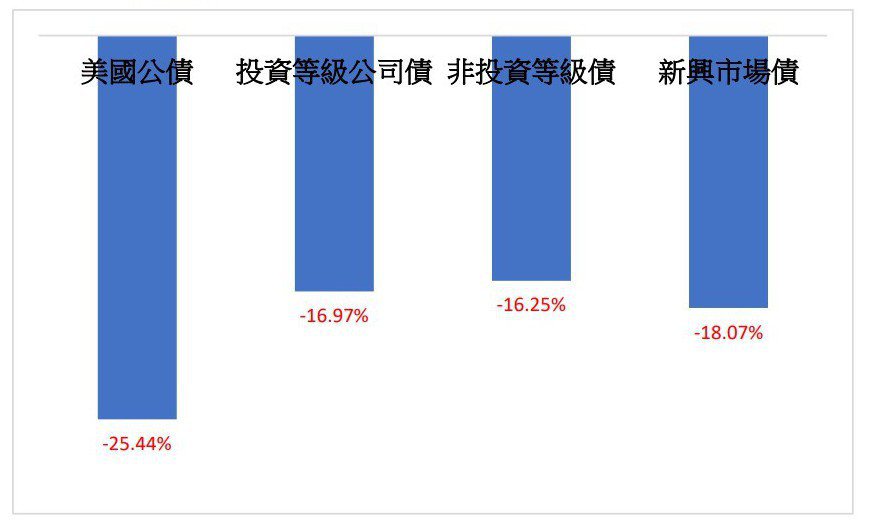

由於之前筆者,一直提醒投資人做好股債配置,同時優先選擇投資等級債,而不是非投資等級債。一位讀者就寫信來質疑筆者:「妳說投資等級債好,但今年以來,投資等級債(特別是美國公債)的跌幅,明明高於非投資等級債(請見下圖),怎麼能說『優先選擇投資等級債』,反而應該是『非投資等級債優先』。且妳說非投資等級債『不安全』,根本就是胡說八道吧」!

圖、今(2022)年以來,各種債券價格的跌幅:

資料來源:《財經M平方》:https://www.macromicro.me

標的代表:美國公債—iShares 20年期以上美國公債ETF、投資等級公司債—iShares-iBoxx投資等級公司債券ETF、高收益債—SPDR彭博非投資等級債ETF、新興市場債—iShares J.P. Morgan新興市場美元債券ETF

看完這位讀者的說法,筆者認為他至少有以下三大,與投資理財相關的錯誤迷思:

首先,想用單一的特例,解釋所有市場現象。也就是說,這位投資人只是片面地,接受媒體提供的單一訊息,卻沒有能力分辨每一次,造成市場大漲或大跌的原因。

一般來說,有關債券投資的風險,主要分為「利率」、「違約」及「匯率(主要是跨境投資時產生)」三大風險。以下文中附表(https://ctee.com.tw/news/fund/750401.html)為例,今年投資等級債的跌幅,遠大於非投資等級債。且其修正情形,明顯與2008年金融海嘯時期的數字不同。

只不過,投資人恐怕不甚明瞭:2008年那時候的債券市場修正,並不是因為Fed升息,而主要是受到雷曼兄弟倒閉,所引發的金融海嘯(違約風險大增)影響;至於今(2022)年投資等級債券的下跌幅度,高於非投資等級債,主要還是在於Fed升息之下的單純「利率風險上升」所致—當升息之後(而且,市場預期還會持續升息),債息相對較低的美國公債或投資等級債,自然就不受投資人青睞。

在Fed連續升息之下,已經有非常多的分析機構及經濟學家,預測美國將會迎來一波經濟衰退。當然,Fed大幅升息,只能說經濟衰退的機率「非常高」,也沒有人可以100%保證「一連串債券違約事件一定會發生」。

但是,至少投資人必須明白:假設經濟衰退勢不可免,並且引發一波波的違約事件,現在投資人所看到的跌幅修正,恐怕就不是上圖所看到的數字了。也就是說,現在跌幅相對較小的非投資等級債,恐怕還會出現再一波的修正,非投資等級債的最壞狀況,恐怕還未到來呢!

其次,用短期的表現,否定長期投資的年化報酬率。受到今年股、債都大跌的影響,就算投資人在投資組合中,加入「固定收益型投資標的」—債券的比重,似乎依舊不能避免虧損的命運。

但是,就如同筆者在之前專欄(https://fund.udn.com/fund/story/7488/6666417)中所言:投資組合納入投資等級債券的好處,除了「在股市行情不佳時,提供穩定配息收入」外,最主要就是「降低整體投資組合的虧損風險及降低波動」。

當然,也有投資人對此論點「聽不下去」。因為,過去歷史資料事實明擺在眼前:雖然股票與債券市場的走勢通常相反,但也還是有股、債同跌的情形發生。

對此,筆者只能再一次奉勸投資人:既是(長期)投資,就不能只看短期(三年以內)的價格下跌(如果投資人3年內需要這筆資金,且一定要保本、保息,那恐怕就只有存銀行定存,或是購買最不可能倒帳的美國3年期公債了)。因為,不論是波動性(一般以「標準差」代表)高的股票,或是波動性低的債券,只要是長期投資,其年化報酬率都會轉為正值(請見以上「《「我是有錢人」迷思679》短期的大跌危機, 才更是長期獲利的大好時機」一文中的表五)。

再者,只看到投資報酬率,卻完全不顧(先考慮)投資風險有多高?就算未來美國及全球經濟,不致於出現大幅度的衰退,並導致違約風險上升,但筆者認為,堅信「非投資等級債的『投資價值』,優於投資等級債」的投資人,最大的錯誤迷思就在於:「凡投資,就只看『報酬率的高低』,而完全忽略『風險的高低』」。

假設投資人單看「投資等級債跌幅大於非投資等級債」,而覺得「投資非投資等級債的報酬率比較高」,就幾乎等於「投資人寧可相信把錢,放在高利的地下投資公司,而不肯老實將錢存在低風險、更有保障的銀行定存」的想法一樣。

事實上,正因為非投資等級債的違約風險較高,也才會承諾提供給債券持有人,比投資等級債更高的報酬。也就是說,非投資等級債的投資風險,遠高於投資等級債。而投資人所享有的預期報酬率,正是用較高的投資風險所換來的。

所以,筆者想再一次提醒投資人:凡投資,必有風險。如果投資人永遠只先想到某一投資標的豐碩且誘人的高報酬率,而刻意不思考或忽略投資上的風險,除非有鴻福齊天的好運,否則,最終的投資下場,恐怕是非常不樂觀的。

《免責聲明》本專欄所提供之資訊,均由作者自行蒐集並撰寫完成,所有觀點僅為個人對市場的看法,並非任何投資勸誘或建議。若有引用數字及相關計算,均已力求精確,惟不保證其正確性,也不作為任何投保或購買的建議,對此不負任何法律上的責任。另外,本專欄版權所有,轉載請註明出處。《延伸閱讀》

《李雪雯的健康財富百寶箱》(若讀者有相關投資理財問題,也歡迎在此專欄或以上粉絲團留言,個人將盡力、盡速回覆),在《聯合新聞網》刊登超過1星期的文章,將會轉貼在「個人部落格」中

相關新聞

退休金算盤/新制勞退自提 可節稅、分紅

2024-03-18網路投保醫療險 CP值高

2024-03-18線上買旅平險 件數大增

2024-03-18專家教你保/中壯年心臟醫材保單 不可少

2024-03-18保險小百科/主約搭配附約 留意各自效期

2024-03-18退休金算盤/規劃三帳戶 打造「晚美」生活

2024-03-04備妥旅平險、車險 安心出遊

2024-03-04專家教你保/保險數位化 投保、理賠更easy

2024-03-04旅遊不便險 旅程取消、更改符條件才賠

2024-03-04保險小百科/職業分類變更 牽動傷害保險

2024-03-04專家教你保/超高齡社會 建構保險防護網

2024-02-26保險小百科/房東提告勝訴 租霸險才賠付

2024-02-26宣告利率調升 有助利變保單買氣回溫

2024-02-26新美元利變型保單 搶市

2024-02-26《「我是有錢人」迷思733》保險不保險?!

2024-02-22保險小百科/微電車強制險 留意投保規定

2024-02-19退休金算盤/信託監察人 可找親友社福團體

2024-02-19專家教你保/善用商業長照險 強化防護網

2024-02-19寵物險…協尋、廣告、喪葬費 都有理賠

2024-02-19寶貝寵物 首重手術住院保障

2024-02-19《「我是有錢人」迷思732》如何避免上當受騙?

2024-02-15年終獎金運用 掌握三點

2024-02-05三大世代投保 各有眉角

2024-02-05專家教你保/補齊四大險種 完善醫療保障

2024-02-05保險小百科/保單年度計算 以生效日為準

2024-02-05《「我是有錢人」迷思731》盡信數字,不如正確看待數字所代表的意義

2024-02-01退休金算盤/配置平衡型基金 穩健增值

2024-01-29保險金信託 守護財產安全

2024-01-29友善高齡 簡化服務系統

2024-01-29專家教你保/保意外傷害責任險 轉嫁風險

2024-01-29保險小百科/保單批註事項 常見兩大類別

2024-01-29《「我是有錢人」迷思730》保戶收到法院強制執行命令,可如何自救以保障權益?

2024-01-25退休金算盤/複合債+多重資產 豐富第二人生

2024-01-22三明治族保險 四點不漏

2024-01-22樂齡自主權 牽動生存保險金

2024-01-22專家教你保/投資型保單 新鮮人理財利器

2024-01-22保險小百科/挑重大疾病險 留意理賠範圍

2024-01-22《「我是有錢人」迷思729》2024年理財趨勢展望(下):想要投資獲利,就要以中國大陸為標準以「趨吉避凶」!

2024-01-18保險小百科/房東保凶宅險轉嫁跌價風險

2024-01-15外溢保單創新 守護民眾健康

2024-01-15外溢保單市場持續成長 健走型商品買氣火熱

2024-01-15專家教你保/企業投保兩重點 拚永續經營

2024-01-15