《「我是有錢人」迷思705》老來只剩下值錢透天厝,既要生活、居住,又要資產傳承,可以這麼做!

由於在撰寫第二本個人信託實務方面的書籍,筆者有幸接觸到各個專業領域的專家,以及他們規劃的信託實例。最近,個人在採訪中,遇到一個許多有房產民眾,都會遇到的經典案例,想提前分享給廣大有此困擾的讀者們參考。

話說這是一對70、80歲,在台北市擁有一、二、三樓透天厝的老夫婦。儘管坐擁高價不動產,但很遺憾的是,兩夫妻之前沒有存到多少退休金。所以,兩老現在每月,就是依賴老人年金,以及手中不多的現金老本,過著縮衣節食的生活。

且更麻煩的是:由於透天厝已經非常老舊,要完全配合兩老的退休安養,還必須花點錢,將房子重新整修為更適宜退休居住的處所。但,兩夫妻已經沒有固定現金流了,更何況是「另外掏錢出來裝修老房子」?

老夫妻其實有兩個兒子,但都因為在中、南部工作,沒有同住在一起。而且,由於兩個兒子的工作收入不是很理想,所以,對於兩老的日常生活及老屋裝修的費用,也沒有太多能力可以「提供資助」。

事實上,像老夫妻這樣的案例,特別是在大都會「蛋黃區」中非常常見—屋主辛苦打拼了一輩子,好不容易掙得一筆價值可觀的房地產。只是,手中卻沒有其他恆產,可以讓他們過上無虞的退休生活。

雖然兩老能把名下唯一一棟最值錢資產,變現出一大筆退休金,他們說什麼也不願意搬遷。因為,他們已經在現址,生活了五、六十年,完全不想搬到人生地不熟的地方去住。

既然賣屋養老走不通,也許很多人,很快就想到:可以把這位於北市「蛋黃區」的房子,拿去「以房養老」。但是,儘管以房養老,可以解決他們「沒有固定現金流」的問題,卻得不到兩個兒子的支持。

理由很簡單,他們還希望能順利繼承這棟透天厝。且原本生活就不是頂好的兩個兒子,未來也不見得有那麼多錢,可以將進行逆向房貸的透天厝「贖回來」。

如此一來,便是考驗規劃者的專業能力的時候。長期著墨在「資產也要健康檢查」的地政士,同時也是大河不動產經紀整合行銷有限公司執行長黃國霖,就針對這位老夫妻的各項需求,提供了以下兩點,照顧各個需求層面的建議。

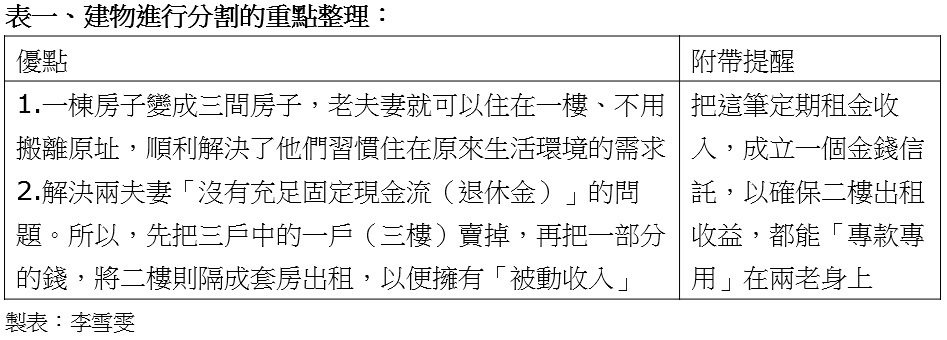

首先,將三層透天厝做「建物分割」。因為一間房子,就是一個「建物權狀」(土地及房屋各一張權狀)。根據目前法規,透天的房子只要符合消防,以及建管的相關規定時,就可以做建物分割。當建物分割之後,透天厝就會變成三間房子,分別擁有獨立的產權、獨立的門牌號碼,以及獨立的建號。如此,屋主就可以單獨地進行買賣。

藉由「建物分割」,其實會對當事人(老夫妻)有兩大優點:其一是一棟房子變成三間房子,老夫妻就可以住在一樓、不用搬離原址,順利解決了他們習慣住在原來生活環境的需求。且由於三間房子,都有獨立的進出口,也不會影響老夫妻平日的生活作息。

之二,則是解決兩夫妻「沒有充足固定現金流(退休金)」的問題。先把三戶中的一戶(三樓)賣掉,就可以把一部分的錢,將二樓則隔成套房出租,以便讓老夫婦擁有「被動收入」。當然在此同時,也得記得把這筆定期租金收入,成立一個(金錢)信託,才能確保二樓出租收益,都能「專款專用」在兩老身上。

其次,則是要替沒有多少現金的子女,預先考慮高額遺產稅的問題。以位在台北市精華區的透天厝為例,小孩的遺產稅,可說是「繳不完」的。如果把三樓透天厝「化整為零」,對屋主而言,是有「節稅」機會的。

一般以台北市長安東路二段為例,公告現值,大約是市價的六折。以三樓(間)房子地坪50坪為例,若公告現值是每坪120萬元時,這一棟三樓透天厝的公告現值就是6000萬元。

假設遺產稅免稅額+扣除額(配偶尚存)是2000萬元的話,計入遺產的淨額是4000萬元。以10%稅率為例,子女就要繳400萬元的遺產稅。這兩位老夫妻,手中已經沒有現金了,子女也沒有多有錢,未來怎麼可能去繳400萬元的遺產稅?

由於先做了建物分割,並提早把其中一戶賣出,整體資產就少了1/3的價金,只剩下4000萬元,減去以上的2000萬元,子女可能就只需要繳200萬元的遺產稅。

當然,賣掉房子的現金收入,也得要規劃。以目前房價來看,一戶賣個3000萬元,並不是什麼難事。當然,假設當事人未事先規劃的話,未來該繳的遺產稅,也還是跟沒有提早賣出一戶的結果一樣,並不會減少。

在這部分,可以善用「每年每位小孩244萬元」的贈與稅免稅額,採取「提早分年贈與」的方式;也可以將拿到的3000萬元,因為夫妻互相贈與免稅,可以先分一半給妻子,剩下1500萬元,則利用「夫與妻每年都有244萬元」的方式,贈與給小孩。

當然,不動產的規劃,還要看屋齡有多久?由於這房子已經非常舊了,賣掉要繳的土地增值稅會非常多。因為單是屋齡50年以上、50坪的透天厝,光是土地增值稅的課稅依據,可能就高達600萬元(假設50年前,公告現值可能一坪才5萬元,現在則是一坪120萬元)。

這600萬是整棟透天土地面積的增值稅,出售三樓只需要繳納200萬的增值稅(按一般稅率),若再申請一生一次的優惠稅率(自用稅率10%),三樓的增值稅,就只需繳納35萬的稅賦。剩餘的一、二樓增值稅,則可以留待老先生「百年」之後,先由子女繼承再出售,就能夠將稅賦計算的成本,墊高至死亡那一年的公告現值。如此一來,增值稅就不多了。

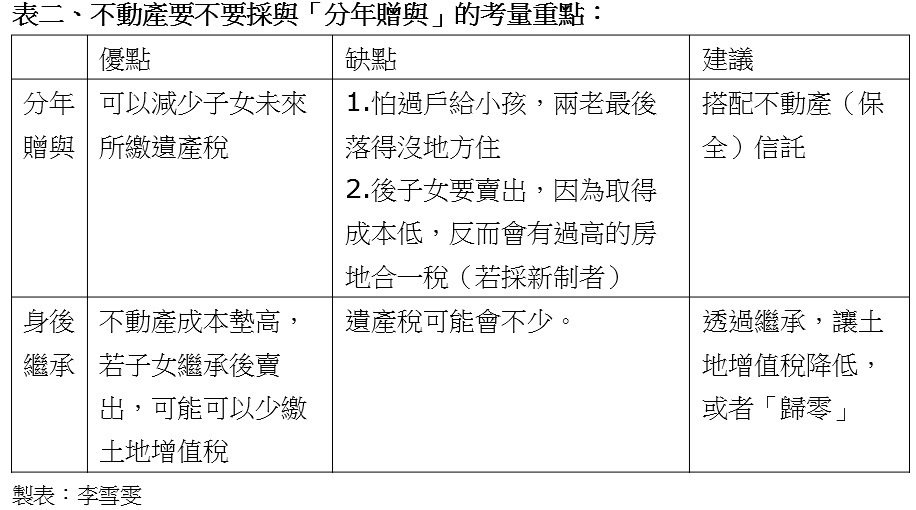

另外,雖然三樓賣掉了,現金可以採「分年贈與」的方式節稅。但是,原先老夫妻自住的一樓,以及出租(留房養老)的二樓,未來也會成為老夫妻的遺產,而向兩個兒子課徵遺與稅。

這個時候,老夫妻現在就將不動產,採分年贈與的方式,也會面臨兩難:一是怕過戶給小孩,兩老最後落得沒地方住;二是日後子女要賣出,因為取得成本低,反而會有過高的房地合一稅。所以,透過不動產(保全)信託,反而是比較好的解決方式。

儘管在節稅上,不動產信託沒有太大的節贈與稅效果(但國稅局會依不動產公告現值,依折現方式計算贈與稅,也許會多一點節稅的空間),但它在資產管理上,卻有以下2大幫助。

其一,是可以避免小孩拿到不動產,卻把兩老「趕出門」的情形發生。其二,則是避免小孩在父母失能或失智,或利用情緒勒索的方法,輕易把父母賴以居住及生活(被動性收入)的不動產「賣掉」,或轉為己有。

當然,老先生所以擔心的問題,不只是在其生前,也可能包括其身後,另一半的退休安養及照顧問題。所以,為了要解決先生過世,房子由兒子繼承,會把媽媽趕出門的情形,也可以善用遺囑信託來提供保障。

黃國霖建議其規劃方式設計為:先生規劃一份遺囑信託,將房產進行分配,但在其身後,先將一、二樓交由受託人(銀行或者自然人),等到其百年之後,再將一、二樓交給兩位兒子。並且再設計一位信託監察人,以便讓太太能夠安心住在原址;同時,二樓租金也都有持續交給太太使用。

黃國霖再三強調,假設先生只是立遺囑,除了分配一、二樓的歸屬之外,要求兒子繼續讓太太住一樓,並且將二樓出租所得,做為太太的生活費。如此一來,就只有道德勸說的功能。

但是,由於老先生已經在生前,預先成立遺囑信託(類似「附有負擔贈與」的概念),就能夠讓老先生的遺囑,對兩個兒子產生一定的約束力及強制力。

當然,假設考慮更周全一些,避免兩個兒子因為同時繼承兩間房產,且產權因為「公同共有」,在協議分割時產生爭執及無法解決,也可以先在遺囑中,去分配一樓及二樓,各要給哪一位子女?以杜絕日後子女拿到房產後,為了「如何分割」的問題,而吵的不可開交。

《免責聲明》本專欄所提供之資訊,均由作者自行蒐集並撰寫完成,所有觀點僅為個人對市場的看法,並非任何投資勸誘或建議。若有引用數字及相關計算,均已力求精確,惟不保證其正確性,也不作為任何投保或購買的建議,對此不負任何法律上的責任。另外,本專欄版權所有,轉載請註明出處。※延伸閱讀》《李雪雯的健康財富百寶箱》https://www.facebook.com/wealthnotes(若讀者有相關投資理財問題,也歡迎在此專欄或以上粉絲團留言,個人將盡力、盡速回覆),在《聯合新聞網》刊登超過1星期的文章,將會轉貼在個人部落格中。

相關新聞

退休金算盤/新制勞退自提 可節稅、分紅

2024-03-18網路投保醫療險 CP值高

2024-03-18線上買旅平險 件數大增

2024-03-18專家教你保/中壯年心臟醫材保單 不可少

2024-03-18保險小百科/主約搭配附約 留意各自效期

2024-03-18退休金算盤/規劃三帳戶 打造「晚美」生活

2024-03-04備妥旅平險、車險 安心出遊

2024-03-04專家教你保/保險數位化 投保、理賠更easy

2024-03-04旅遊不便險 旅程取消、更改符條件才賠

2024-03-04保險小百科/職業分類變更 牽動傷害保險

2024-03-04專家教你保/超高齡社會 建構保險防護網

2024-02-26保險小百科/房東提告勝訴 租霸險才賠付

2024-02-26宣告利率調升 有助利變保單買氣回溫

2024-02-26新美元利變型保單 搶市

2024-02-26《「我是有錢人」迷思733》保險不保險?!

2024-02-22保險小百科/微電車強制險 留意投保規定

2024-02-19退休金算盤/信託監察人 可找親友社福團體

2024-02-19專家教你保/善用商業長照險 強化防護網

2024-02-19寵物險…協尋、廣告、喪葬費 都有理賠

2024-02-19寶貝寵物 首重手術住院保障

2024-02-19《「我是有錢人」迷思732》如何避免上當受騙?

2024-02-15年終獎金運用 掌握三點

2024-02-05三大世代投保 各有眉角

2024-02-05專家教你保/補齊四大險種 完善醫療保障

2024-02-05保險小百科/保單年度計算 以生效日為準

2024-02-05《「我是有錢人」迷思731》盡信數字,不如正確看待數字所代表的意義

2024-02-01退休金算盤/配置平衡型基金 穩健增值

2024-01-29保險金信託 守護財產安全

2024-01-29友善高齡 簡化服務系統

2024-01-29專家教你保/保意外傷害責任險 轉嫁風險

2024-01-29保險小百科/保單批註事項 常見兩大類別

2024-01-29《「我是有錢人」迷思730》保戶收到法院強制執行命令,可如何自救以保障權益?

2024-01-25退休金算盤/複合債+多重資產 豐富第二人生

2024-01-22三明治族保險 四點不漏

2024-01-22樂齡自主權 牽動生存保險金

2024-01-22專家教你保/投資型保單 新鮮人理財利器

2024-01-22保險小百科/挑重大疾病險 留意理賠範圍

2024-01-22《「我是有錢人」迷思729》2024年理財趨勢展望(下):想要投資獲利,就要以中國大陸為標準以「趨吉避凶」!

2024-01-18保險小百科/房東保凶宅險轉嫁跌價風險

2024-01-15外溢保單創新 守護民眾健康

2024-01-15外溢保單市場持續成長 健走型商品買氣火熱

2024-01-15專家教你保/企業投保兩重點 拚永續經營

2024-01-15