《「我是有錢人」迷思698》遠離三姑六婆式的建議,才是避免投資理財失誤的最大關鍵!

清明假期期間,筆者看到一則令人搖頭再三的投資理財新聞實在是有感而發、不吐不快。因為,這則「投資理財」新聞裡,透露出許多錯誤、容易誤導投資理財大眾的訊息。

話說有一名網友在某投資理財論壇中,發文詢問:「最近業務員給我推了一個分紅型的保單,要放20年、年息大概是3.5%,這樣的利息算好的嗎?如果3.5%算很不錯的話就有點想買了,畢竟今年股票行情不太好,感覺不適合繼續買股放了」。

然而,多數網友都不支持他購買,留言「投資就投資,保險就保險」、「中間扣除的成本高到和鬼一樣還逐年遞增,而且沒辦法保證一定獲利」、「20年期這樣的話我不會買」、「美匯28元以下買,29元以上賣,每年都有至少3.5%吧」…

先來看看這則新聞有哪些「錯誤」之處?首先,分紅保單能等於投資型保單嗎?更何況所有投資型保單,根本不能「保證收益」(除了少數之前有賣,號稱「保本」的投資連結型保單)。

如果回答的網友及保戶連這都不懂,如何能給出「最正確且適合的建議」?至於保戶,還能期望從網友的回答中獲得正確的訊息,以做為投資決策的參考?

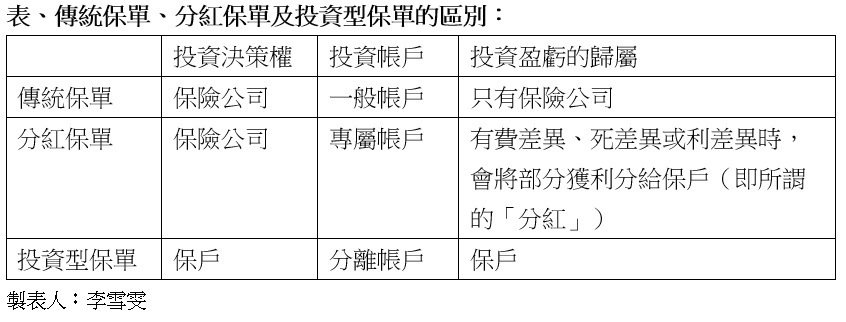

其次,任何保險公司收了保戶的保費,為了提供未來保障的承諾,都必須進行投資才行。只是,過去不分紅保單,保險公司就算賺了利差益、死差益或費差益,都不用額外給保戶。

至於分紅保單的保險公司,才會「給一些」投資收益給購買這張保單的保戶。這也就是文中「3.5%」數字的來由。但保戶們必須明瞭,這3.5%也是預估值,並不是「保證一定有」的。而且,保戶也很難清楚知道「保險公司有沒有少給」?如果保戶連「除了定存才有保證利息這回事」都不懂,恐怕買任何金融商品,虧錢的機率將會很高。

以上正確區別及認識,對於保戶來說很重要的一點就是:不論是傳統保單、分紅保單或投資型保單,哪一種沒有「投資」成份在其中?其中的差別只在於:投資型保單的投資決策權,完全由保戶負擔。所以,不論投資賺賠,都由保戶自行承擔。至於購買傳統保單及分紅保單的保戶,對於保險公司的投資狀況「毫不知情」而已(三者差異及比較請見下表)。

一直以來,筆者不但看到不少媒體,報導這類的新聞,也實際在市場上,聽聞不少年輕的社會新鮮人,喜歡上這樣的網站「尋求解答」。據了解,目的除了「收集投資理財資訊」,就是「尋求他人的免費建議」。然而,這種方式會有以下幾大問題:

首先,網上的這些回答,果真是正確無誤,且對理財大眾真正有益?就以筆者以上所舉的訊息為例,問的人丟上去不清不楚的問題,其他網友的回答也是「文不對題」、錯誤百出。如此的回覆水準,真能當做當事人的重要參考?

其次,特別是當網路上的建議「正反並陳(好壞都有)」時,對於投資理財基本知識嚴重不足的當事人,又該如何做最後的決定呢?特別是這種現象,幾乎是「無所不在」。

此時,難不成理財大眾,要用丟銅板的方式來決定?如果是這樣,那還不如一開始,就用丟銅板來決定所有投資理財之事,還不用花那麼多時間,上網瀏覽這些訊息,不是嗎?

再者,就筆者所知,網路上的回覆,有太多業務員的行銷操作。其操作方式是:由某人提出某個金融商品的訊息(當然,會「曝光」的訊息,也都是「正面」且「極具吸引力」的優點,絕對不會出現標的的缺點),再由其他周邊人等「敲邊鼓」,再三強調這些「優點」對於理財大眾的重要性。然而,在這樣的「操作」之下,網友真能從中獲得最重要、最正確,也對自己最有利的資訊嗎?

最後,筆者想要強調的是:投資理財是100%個人行為,任何對他人可能適合的建議,就真能適合自己?筆者過去,也聽聞不少專業的投資理財顧問抱怨,國人對於必須付費的專業顧問「完全沒興趣」,卻非常喜歡上網搜尋「免錢」的資訊。

但是根據筆者的經驗,常常聽聞不少理財大眾,因為聽信網路上道聽塗說的建議而「吃大虧」。理由很簡單,留言的人反正事不關己,可以不用負任何決策責任地隨便說說;至於對當事人來說,卻必須承擔任何決策的後果。

所以,個人真心奉勸喜歡上網「尋求解答」的理財大眾,若想要避免投資理財上的嚴重失誤,真的要徹底遠離這些三姑六婆式的建議、認真尋找真正能幫助自己的投資理財專家才是!

《免責聲明》本專欄所提供之資訊,均由作者自行蒐集並撰寫完成,所有觀點僅為個人對市場的看法,並非任何投資勸誘或建議。若有引用數字及相關計算,均已力求精確,惟不保證其正確性,也不作為任何投保或購買的建議,對此不負任何法律上的責任。另外,本專欄版權所有,轉載請註明出處。※延伸閱讀》《李雪雯的健康財富百寶箱》https://www.facebook.com/wealthnotes(若讀者有相關投資理財問題,也歡迎在此專欄或以上粉絲團留言,個人將盡力、盡速回覆),在《聯合新聞網》刊登超過1星期的文章,將會轉貼在個人部落格中。

相關新聞

退休金算盤/新制勞退自提 可節稅、分紅

2024-03-18網路投保醫療險 CP值高

2024-03-18線上買旅平險 件數大增

2024-03-18專家教你保/中壯年心臟醫材保單 不可少

2024-03-18保險小百科/主約搭配附約 留意各自效期

2024-03-18退休金算盤/規劃三帳戶 打造「晚美」生活

2024-03-04備妥旅平險、車險 安心出遊

2024-03-04專家教你保/保險數位化 投保、理賠更easy

2024-03-04旅遊不便險 旅程取消、更改符條件才賠

2024-03-04保險小百科/職業分類變更 牽動傷害保險

2024-03-04專家教你保/超高齡社會 建構保險防護網

2024-02-26保險小百科/房東提告勝訴 租霸險才賠付

2024-02-26宣告利率調升 有助利變保單買氣回溫

2024-02-26新美元利變型保單 搶市

2024-02-26《「我是有錢人」迷思733》保險不保險?!

2024-02-22保險小百科/微電車強制險 留意投保規定

2024-02-19退休金算盤/信託監察人 可找親友社福團體

2024-02-19專家教你保/善用商業長照險 強化防護網

2024-02-19寵物險…協尋、廣告、喪葬費 都有理賠

2024-02-19寶貝寵物 首重手術住院保障

2024-02-19《「我是有錢人」迷思732》如何避免上當受騙?

2024-02-15年終獎金運用 掌握三點

2024-02-05三大世代投保 各有眉角

2024-02-05專家教你保/補齊四大險種 完善醫療保障

2024-02-05保險小百科/保單年度計算 以生效日為準

2024-02-05《「我是有錢人」迷思731》盡信數字,不如正確看待數字所代表的意義

2024-02-01退休金算盤/配置平衡型基金 穩健增值

2024-01-29保險金信託 守護財產安全

2024-01-29友善高齡 簡化服務系統

2024-01-29專家教你保/保意外傷害責任險 轉嫁風險

2024-01-29保險小百科/保單批註事項 常見兩大類別

2024-01-29《「我是有錢人」迷思730》保戶收到法院強制執行命令,可如何自救以保障權益?

2024-01-25退休金算盤/複合債+多重資產 豐富第二人生

2024-01-22三明治族保險 四點不漏

2024-01-22樂齡自主權 牽動生存保險金

2024-01-22專家教你保/投資型保單 新鮮人理財利器

2024-01-22保險小百科/挑重大疾病險 留意理賠範圍

2024-01-22《「我是有錢人」迷思729》2024年理財趨勢展望(下):想要投資獲利,就要以中國大陸為標準以「趨吉避凶」!

2024-01-18保險小百科/房東保凶宅險轉嫁跌價風險

2024-01-15外溢保單創新 守護民眾健康

2024-01-15外溢保單市場持續成長 健走型商品買氣火熱

2024-01-15專家教你保/企業投保兩重點 拚永續經營

2024-01-15