《「我是有錢人」迷思695》一知半解的專家,真是害人不淺

前幾天,聽到一則非常離譜的銀行理專,誤導金融消費者的案例。話說有位太太,其先生因為不能為外人說的理由、雙方發生嚴重爭執之後,讓這位太太動了離婚的念頭。

不過這位太太聽理專說,假設她提出離婚要求,先生依法擁有「夫妻剩餘財產差額分配請求權」。她們一家現在住的房子,是太太婚前父親所贈與,所以,不用計入太太的「婚後財產」。

Box、《民法》中,有關「夫妻剩餘財產差額分配請求權」的規定:《民法》第1020-1條第1項規定:夫或妻於婚姻關係存續中就其婚後財產所為之無償行為,有害及法定財產制關係消滅後他方之剩餘財產分配請求權者,他方得聲請法院撤銷之。但為履行道德上義務所為之相當贈與,不在此限。

《民法》第1020-2條規定:前條撤銷權,自夫或妻之一方知有撤銷原因時起,6個月間不行使,或自行為時起經過1年而消滅。

《民法》第1030-3條第1項規定:夫或妻為減少他方對於剩餘財產之分配,而於法定財產制關係消滅前5年內處分其婚後財產者,應將該財產追加計算,視為現存之婚後財產。但為履行道德上義務所為之相當贈與,不在此限。

但是,以太太為要保人的十多張保單(全都是儲蓄險),由於保價金屬於要保人所有,所以將會列入太太的「婚後財產」,而有可能被先生主張「夫妻剩餘財產差額分配請求權」。

這位太太認為,這些保單(價值約千萬元)都是她過去工作時,非常辛苦存下來的,她不想因為離婚而被先生分走。所以,她就在衝動之下,糊里糊塗地聽從理專的建議,把以她為要保人的十多張儲蓄險「通通解約」。

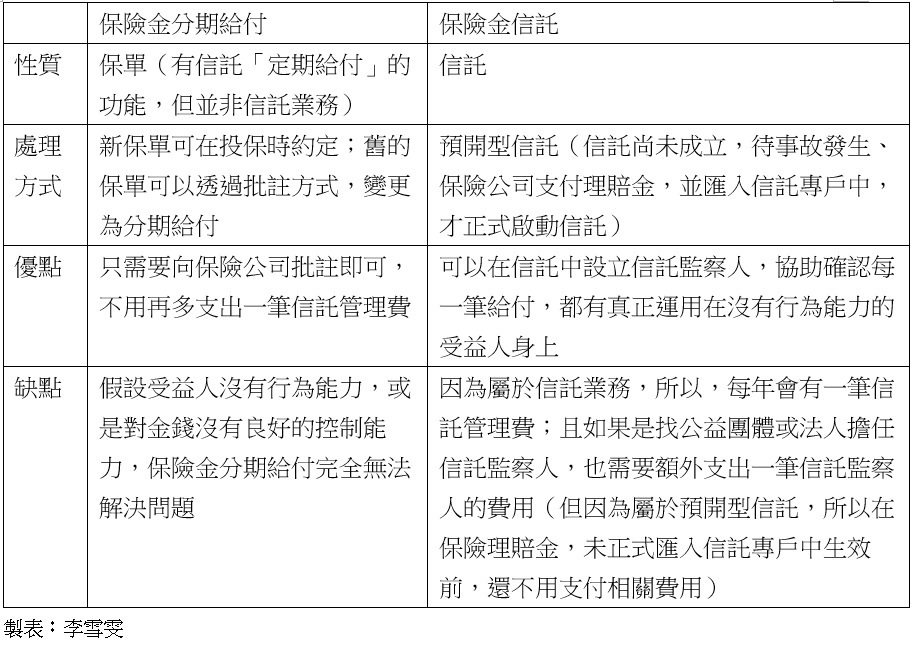

然後,先用其中一部分的錢,改以兩位兒子的名義,買了數張儲蓄險(要保人及受益人是兒子,被保險人是自己)。且為了想省下保險金信託的信託管理費,只採用「保險金分期給付」的「批註」就好。

所謂「家家有本難唸的經」,這位太太的兩個兒子,從小到大都沒讓她省心過。老大是時下流行的「躺平族」兼「啃老族」,不出門工作也就算了,還時不時要老媽把保單解約,以便讓他「在家專門投資股票」。至於老二,從小就是身心障礙者。這也是這位太太,努力存錢、投保了十多張儲蓄險的原因。

然而,由於銀行理專的「完全不專業」,不僅沒有幫這位太太解決問題,還可能衍生出新的問題。說穿了,只是幫自己賺到了為數不少的保單銷售佣金收入。總的來說,理專給這位太太的建議,有以下4大錯誤(不當):

首先,有關「夫妻剩餘財產差額分配請求權」中的「夫妻財產」計算,雖然有特殊的規定,但是根據熟悉相關稅法的興中地政士事務所負責人陳坤涵的說法,如果太太不能證明投保的錢是「婚前財產」,或是「因繼承、受贈而取得的財產」(請見《民法》第1030-1條,這些保單就會被計入婚後財產,先生一樣對此具有「夫妻剩餘財產差額分配請求權」。

也就是說,假設這位太太在保單解約之後的5年內,提出離婚申請,她的先生依舊能夠對這十多張,已解約的儲蓄險保單保價金,主張「夫妻剩餘財產差額分配請求權」。所以很大的重點是:這位理專,在讓這位太太將保單全數解約時,有沒有誠實告知可能的風險?

其次,如果想保障身心障礙的二兒子,這位太太應該投保純保障型的保單(低保費、高保障),才能夠用最低的保費,在自己身故後,提供二兒子最高理賠金額的保障,而不是保障金額非常低的儲蓄險(高保費、低保障)。

且更糟糕的是,這張保單還不是真正的儲蓄險,而是繳費2年,保障終身的增額終身壽險。當要保人中途需要錢時,還需要自行將保單「部分解約」才行。只不過,老二已經是身心障礙者了,怎麼還有能力「自行解約」?

再者,假設要保障身心障礙的小兒子,不致於因為照顧他的媽媽不在了,而喪失的所有依靠。理專不能因為想要「節省信託管理費」,捨棄「保險金信託」,而就「保險金分期給付」。

現在最該擔心的,是媽媽不在後,誰來照顧這位身心障礙者的老二?假設老二連自己都無法照顧,如何能「善用」每月由保險公司,匯到其銀行指定戶頭的保險金?而不怕這筆錢,被其他人(例如他的哥哥)挪用?

簡單來說,理專的「保險金分期給付」,雖然幫當事人「省下一筆信託管理費」,卻完全沒有把這位媽媽對子女的擔心「完全去除」。但是,就如下表裡所提到的,保險金信託的最大優點就是:可以在信託中設立信託監察人,協助確認每一筆給付,都有真正運用在沒有行為能力的受益人身上,儘管要支付一些費用(信託管理費,或是可能的信託監察人費用)。

表、保險金分期給付及保險金信託的優、缺點:

最後,由於老大平日就不工作,又時常跟老媽要錢去投資,再加上要保人完全擁有解約的權利。所以,理專建議將一部分原保單解約金,並以大兒子的名義投保(為要保人),不但無助於幫這位太太分憂解勞,反而等於是把錢的控制權,直接轉給不事生產的大兒子。就算理專建議這位太太,將這筆保單進行「保險金分期給付」的批註,恐怕也沒有100%解決問題。

當然,此一案例的錯誤及問題,還不只有以上4個。例如陳坤涵就提醒,媽媽解約保單的錢,再以兒子為要保人購買保單,還會有贈與稅的問題。自民國111年1月1日開始,贈與人(例如媽媽)的贈與免稅額是244萬元。

所以他同時建議這位媽媽,要記得補申報贈與稅,否則被國稅局查核到,除了補稅外還會被處罰鍰。

看到此一離譜案例,筆者真的只能無奈地說,一知半解、不是真正專業的投資理財建議,非但沒能力解決客戶的問題,還有可能「越幫越忙」及「害人不淺」吶~

《免責聲明》本專欄所提供之資訊,均由作者自行蒐集並撰寫完成,所有觀點僅為個人對市場的看法,並非任何投資勸誘或建議。若有引用數字及相關計算,均已力求精確,惟不保證其正確性,也不作為任何投保或購買的建議,對此不負任何法律上的責任。另外,本專欄版權所有,轉載請註明出處。※延伸閱讀》《李雪雯的健康財富百寶箱》https://www.facebook.com/wealthnotes(若讀者有相關投資理財問題,也歡迎在此專欄或以上粉絲團留言,個人將盡力、盡速回覆),在《聯合新聞網》刊登超過1星期的文章,將會轉貼在個人部落格中。

相關新聞

退休金算盤/新制勞退自提 可節稅、分紅

2024-03-18網路投保醫療險 CP值高

2024-03-18線上買旅平險 件數大增

2024-03-18專家教你保/中壯年心臟醫材保單 不可少

2024-03-18保險小百科/主約搭配附約 留意各自效期

2024-03-18退休金算盤/規劃三帳戶 打造「晚美」生活

2024-03-04備妥旅平險、車險 安心出遊

2024-03-04專家教你保/保險數位化 投保、理賠更easy

2024-03-04旅遊不便險 旅程取消、更改符條件才賠

2024-03-04保險小百科/職業分類變更 牽動傷害保險

2024-03-04專家教你保/超高齡社會 建構保險防護網

2024-02-26保險小百科/房東提告勝訴 租霸險才賠付

2024-02-26宣告利率調升 有助利變保單買氣回溫

2024-02-26新美元利變型保單 搶市

2024-02-26《「我是有錢人」迷思733》保險不保險?!

2024-02-22保險小百科/微電車強制險 留意投保規定

2024-02-19退休金算盤/信託監察人 可找親友社福團體

2024-02-19專家教你保/善用商業長照險 強化防護網

2024-02-19寵物險…協尋、廣告、喪葬費 都有理賠

2024-02-19寶貝寵物 首重手術住院保障

2024-02-19《「我是有錢人」迷思732》如何避免上當受騙?

2024-02-15年終獎金運用 掌握三點

2024-02-05三大世代投保 各有眉角

2024-02-05專家教你保/補齊四大險種 完善醫療保障

2024-02-05保險小百科/保單年度計算 以生效日為準

2024-02-05《「我是有錢人」迷思731》盡信數字,不如正確看待數字所代表的意義

2024-02-01退休金算盤/配置平衡型基金 穩健增值

2024-01-29保險金信託 守護財產安全

2024-01-29友善高齡 簡化服務系統

2024-01-29專家教你保/保意外傷害責任險 轉嫁風險

2024-01-29保險小百科/保單批註事項 常見兩大類別

2024-01-29《「我是有錢人」迷思730》保戶收到法院強制執行命令,可如何自救以保障權益?

2024-01-25退休金算盤/複合債+多重資產 豐富第二人生

2024-01-22三明治族保險 四點不漏

2024-01-22樂齡自主權 牽動生存保險金

2024-01-22專家教你保/投資型保單 新鮮人理財利器

2024-01-22保險小百科/挑重大疾病險 留意理賠範圍

2024-01-22《「我是有錢人」迷思729》2024年理財趨勢展望(下):想要投資獲利,就要以中國大陸為標準以「趨吉避凶」!

2024-01-18保險小百科/房東保凶宅險轉嫁跌價風險

2024-01-15外溢保單創新 守護民眾健康

2024-01-15外溢保單市場持續成長 健走型商品買氣火熱

2024-01-15專家教你保/企業投保兩重點 拚永續經營

2024-01-15