退休金算盤/平衡型複合債基金 享複利效果

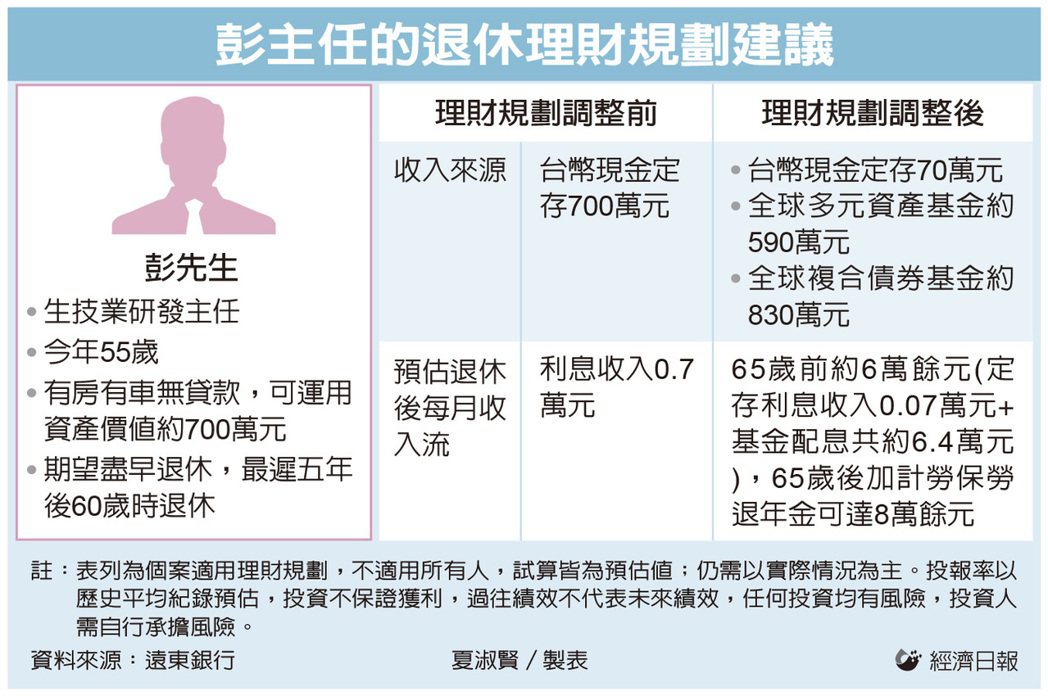

彭先生55歲,在生技業擔任研發主任,有房有車零負債也有醫療保險,原本打算存了700萬元現金可以退休,卻被這波又急又猛的全球通膨潮嚇到,不曉得之前存的錢夠不夠用,因此趁著距離退休還有一點時間,彭主任請銀行財富管理部門協助估算怎麼做才能符合他的退休生活期望。

彭主任因車貸、房貸都已繳清無債一身輕,因此近兩年年收入一、兩百萬元扣除生活必要支出後,一年還可再儲蓄約100萬元做退休金。

遠東銀行個金事業群產品開發部資深協理高宇宏認為,彭主任算是對退休稍有準備的受薪階級,原本退休規畫就有將通膨風險納入考量,但現在通膨惡化、美中對峙,以及升息重啟、收縮資金等,情勢更為複雜嚴峻,因此建議彭主任可能先打消立馬退休的想法,把退休年齡延後到60歲,然後退休前每年可增加儲蓄100萬元,則建議將這筆錢轉運用遠銀定期定額「快樂退計畫」來進行規劃,而700萬元存款則是保留50萬元做緊急預備金,其餘650萬元投入複合債券基金。

高宇宏解釋,遠銀「定期定額快樂退計畫」是專為退休族打造的理財方案,採低波動及高累積兩大特性篩選投資商品標的。低波動商品是為降低行情判斷錯誤的衝擊程度,減少虧損時想停扣或贖回的心理壓力,免於錯失在低檔累積單位數的機會。而高累積的商品特性,主要目的在創造中長天期的複利效果,即以長時間運用年平均報酬率較高的中低波動度累積級別基金來進行複利累積,如複合債券、非投資等級債券、平衡型基金等。

因此高宇宏建議彭主任把一年可再存的100萬元化為每月定期定額投資約8萬元在具低波動及高累積特性的基金上,例如定期定額申購配權或配單位數的全球多元資產基金,假設以參考過去類似投資的長期平均年化報酬率8%試算,投資五年後的複利本利和總金額有機會累積至590萬元。

700萬元存款扣掉50萬元緊急預備金不動,其餘650萬元建議配置在以投資等級債為主的全球複合債券基金,採取不拿配息,而是把配息滾入再投資的配權或配單位數的方式投資,假設以年化報酬率5%試算,五年後有機會達到複利本利和約等值830萬元左右的資產。

等到60歲退休,高宇宏建議彭先生將每年扣除96萬元(每月8萬元)定期定額投資後結餘的4萬元,一併維持定存共70萬元緊急預備金;定期定額快樂退的全球多元資產基金部位累積約590萬元與全球複合債券基金累積約830萬元,前者改單筆投入,後者調整至配現金配息的級別。這兩種基金的波動度相對小,不論退休前的資產累積期,或退休後開始領息階段,均為適合納入長期理財組合的金融商品。

高宇宏表示,如此退休後的彭先生不計定存利息,長期有機會每月有約6、7萬元配息收益,再加上滿65歲後每月可領勞保年金,則每月有約8萬多元可支配,足夠享有高品質退休生活。

相關新聞

退休金算盤/新制勞退自提 可節稅、分紅

2024-03-18網路投保醫療險 CP值高

2024-03-18線上買旅平險 件數大增

2024-03-18專家教你保/中壯年心臟醫材保單 不可少

2024-03-18保險小百科/主約搭配附約 留意各自效期

2024-03-18退休金算盤/規劃三帳戶 打造「晚美」生活

2024-03-04備妥旅平險、車險 安心出遊

2024-03-04專家教你保/保險數位化 投保、理賠更easy

2024-03-04旅遊不便險 旅程取消、更改符條件才賠

2024-03-04保險小百科/職業分類變更 牽動傷害保險

2024-03-04專家教你保/超高齡社會 建構保險防護網

2024-02-26保險小百科/房東提告勝訴 租霸險才賠付

2024-02-26宣告利率調升 有助利變保單買氣回溫

2024-02-26新美元利變型保單 搶市

2024-02-26《「我是有錢人」迷思733》保險不保險?!

2024-02-22保險小百科/微電車強制險 留意投保規定

2024-02-19退休金算盤/信託監察人 可找親友社福團體

2024-02-19專家教你保/善用商業長照險 強化防護網

2024-02-19寵物險…協尋、廣告、喪葬費 都有理賠

2024-02-19寶貝寵物 首重手術住院保障

2024-02-19《「我是有錢人」迷思732》如何避免上當受騙?

2024-02-15年終獎金運用 掌握三點

2024-02-05三大世代投保 各有眉角

2024-02-05專家教你保/補齊四大險種 完善醫療保障

2024-02-05保險小百科/保單年度計算 以生效日為準

2024-02-05《「我是有錢人」迷思731》盡信數字,不如正確看待數字所代表的意義

2024-02-01退休金算盤/配置平衡型基金 穩健增值

2024-01-29保險金信託 守護財產安全

2024-01-29友善高齡 簡化服務系統

2024-01-29專家教你保/保意外傷害責任險 轉嫁風險

2024-01-29保險小百科/保單批註事項 常見兩大類別

2024-01-29《「我是有錢人」迷思730》保戶收到法院強制執行命令,可如何自救以保障權益?

2024-01-25退休金算盤/複合債+多重資產 豐富第二人生

2024-01-22三明治族保險 四點不漏

2024-01-22樂齡自主權 牽動生存保險金

2024-01-22專家教你保/投資型保單 新鮮人理財利器

2024-01-22保險小百科/挑重大疾病險 留意理賠範圍

2024-01-22《「我是有錢人」迷思729》2024年理財趨勢展望(下):想要投資獲利,就要以中國大陸為標準以「趨吉避凶」!

2024-01-18保險小百科/房東保凶宅險轉嫁跌價風險

2024-01-15外溢保單創新 守護民眾健康

2024-01-15外溢保單市場持續成長 健走型商品買氣火熱

2024-01-15專家教你保/企業投保兩重點 拚永續經營

2024-01-15