《「我是有錢人」迷思676》避免成為高齡金融剝削者的有效解方!

這個星期,筆者連續參加了兩場研討會。一場是信託公會所舉辦的「信託業推動2.0計畫之經驗分享與未來展望」研討會;另一場則是由弘道老人福利基金會主辦的「長者經濟安全座談會」。

特別在第二場的高齡者金融剝削問題研討會中,《經濟日報》深度內容中心主任林安妮就根據採訪所彙整的資料提醒,高齡金融剝削(定義是:照顧者或其他具有信賴關係的人,為了自己或他人利益,再非法或未授權的情況下,不當使用或支配高齡者的財產)受害者跟學識、社經地位無關,也跟貪婪、下流社會無關,反而跟「有錢」、「社會孤立」及「耳根子軟」有關。

另一位長期協助處理老人問題的天主教曉明社會福利基金會主任王婉如,則分析長者的理財特質,有以下三種:「保守固著不信任(理財以定存、儲蓄及現金支付為主)」、「享受尊榮全相信(投資理財偏向股票、基金、保險及避稅)」,以及「唯我獨尊信自己(投資理財以股票與基金投資為主)」。

此外,與會專家也提出可以避免金融剝削的適合商品,例如以房養老、安養信託、小額終老保險、保單活化…等。但是,根據筆者一路走來,所經歷的實務經驗顯示,以上提到的幾個金融商品,除了安養信託,是非常有效的解方之外,其餘不是「幾乎無用處(例如小額終老保險,因為保額極低,自2021年7月起,每人最多買3張、保額最高70萬元,又不能附加老人最需要的各種健康險,像是住院醫療險、重大傷病險、長照險、失能險等。除了只能解決老年人身後事,也就是喪葬費用之外,其他真的別無用處)」;要不然就是「只能解決部分問題」,像是「以房養老(因為撇開以房養老「都會精華區才易貸」的局限性,以及「鑑價可能低於市價」、「有最高承貸年期、恐對過於長壽者不利」、「利率走升,貸款人成本隨之升高」等缺點之外,如果沒有再加上安養信託的機制,一旦當事人發生失能或失智狀態,這筆逆向貸款金額,恐怕也是難以真實用在其人身上)」業務。

正因為如此,筆者認為要想徹底避免,或杜絕高齡者金融剝削,教育高齡者有此危機意識固然很重要,但個人堅信,「制度面的徹底改革(例如個人一再提議的「將理專薪資獎金制度由『手續費』,改為『依客戶資產規模比例計算』」)」,以及其他相關金融商品或業務的綜合搭配,才能夠收到釜底抽薪的效果。

一直以來,筆者便一直不斷藉由採訪專家,以及自己的重複思索,想要找到一個徹底解決問題的「total solution」。個人認為,可以將對象(有需要的民眾)以「退休當下」,或是「當事人失能、失智,並達到成人輔助或監護宣告狀態」為時間切點,提供在此之前,以及之後的不同建議。

首先在正式退休,或是當事人失能、失智,並達到成人輔助或監護宣告的地步時,個人認為能避免當事人錢財被詐騙一空,或是保障其所辛苦累積的退休老本,分毫都用在當事人身上,最有效的辦法就是將所有累積的財富(包括現金、股票、各種保單、不動產等)成立信託。

這是因為高齡者簽了信託契約之後,所有財產就會暫時移轉到受託人(例如受託銀行)。而只要高齡者手中沒有大筆錢財,不但是神出鬼沒的詐騙集團,連想要「洗客戶以賺取佣金」的不肖理專,也會因為「無利可圖」,而對其「失去興趣」。

民眾千萬別忘記了,就算受監護宣告的當事人,有關財務處理的問題,都可以交給法定監護人處理。但是,法定監護人也是人,恐怕也很難杜絕所有被詐騙或被侵佔的風險。

就算是自覺頭腦仍然非常清楚的高齡者,覺得退休後還想「享受自行投資」的樂趣,並且累積一些「額外的零用錢」。但筆者認為最安全的做法,仍是計算出此生所需要的總生活費用(=餘命X每月生活費X12個月),再加上可能需要的安養及醫療費用的總合,成立一個安養信託。

只有那些剩下來多餘的錢,才可以繼續進行投資以生利。筆者認為,如此做法的優點及好處在於:就算投資資金全部虧損,或是遭到有心的詐騙,至少,不會影響到正常的退休生活。

其次在退休前,或是仍有一定的「行為能力(未達成年輔助或監護宣告的地步)」時,儘管銀行安養信託並沒有年齡的限制,但是,由於銀行推出的安養信託業務,其主要功能在於支付,而非「積極生利」,且在資金運用上,多半放在極為保守的定存與活存的選項上。

因此,個人並不建議在這個階段,有「資產保全」需求的民眾,直接與銀行簽立一般安養信託契約,而是可以「投資歸投資」,並與銀行簽立預開型信託。

所謂預開型信託,就是銀行只收一筆開辦費(約數千元左右)、沒有期初最低投入金額門檻。且更重要的優勢在於:只要簽立契約的委託人,沒有開始動用信託定期或不定期支付的功能,就不用收按資產規模計算,約年息0.2%~0.3%左右的信託管理費。

不過在此同時,當事人為了避免隨時發生的失能或失智風險,還有3件大事,是必須及早進行的。首先,就是配合成立信託時,一定要指定一位自己信的過的信託監察人。

很多人都認為,既然自己精神及思考狀態完全沒問題,何必要再找一個信託監察人來「可能與自己作對」?但是,民眾可別小看這個信託監察人的工作,他的最大功能就在於:確保委託人與受託銀行簽約之後,無論當事人是否有一定的行為能力,受託銀行都能按照信託成立的本旨,切實完成「照顧信託受益人(委託人)」的工作。這是因為在當事人(信託委託人)萬一發生失能或失智情形時,受託銀行的定期、不定期給付等,都會受到信託監察人的監督。

其次,則是預先找好意定監護人,並簽好意定監護契約。事務上,儘管一般民眾就算不預立意定監護契約,只要當事人達到民法上「對於精神障礙或其他心智缺陷,致不能為意思表示或受意思表示,或不能辨識其意思表示效果」時,法院得依聲請人的聲請「為監護之宣告」。

當然,法院法官必須參考當事人的各項狀況,挑選出最適合的監護人。但是,法官畢竟不熟悉當事人本人,且在當事人已經無法進行正確的意思表示時,法定監護人很可能不是當事人真正想要的,會100%真心誠意照顧自己利益的對象。

在這種狀況下,民眾非常有必要在自己意識清楚之前,就事先選定意定監護人,並與被選定的人,簽立類似委任的意定監護契約,再進行公證及生效。日後,萬一當事人真的發生需要監護宣告的事實,就可以由當事人屬意的人選,擔任自己的意定監護,處理自己的錢財,以及各項重要的法律決定。

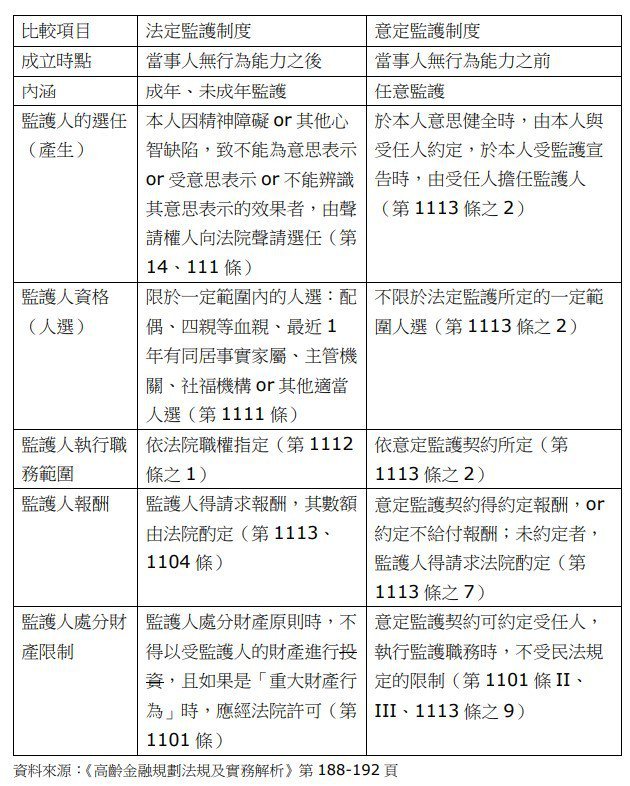

意定監護人可以是一人,也可以是多人,也可以排列優先次序,更可以隨時更換。當然,也可以跟信託監察人是同一人。有關意定監護與法定成人監護的差異,請見下表一。至於意定監護契約的擬定,筆者將會在下一期詳細交待。

表一、成年(法定)監護制度vs意定監護制度:

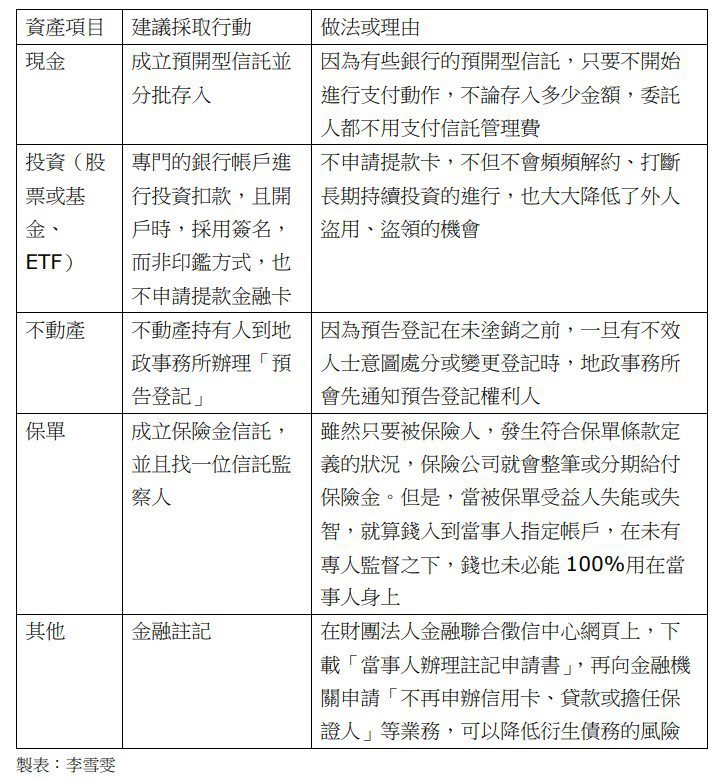

再者,預先採取一些行動,為自己所有的各項財產風險做好準備。以罹患失智為例,在一般正常狀態,到真正被醫師判定為失智狀態之間,還有一段時間不算短,但其實當事人的認知功能,已經發生障礙的階段。

且更重要的是:在這段期間所發生的財務損失,恐怕是很難避免及獲得補償的。所以,預先提早採取一些可行的步驟及做法(如下表二),也許真能幫民眾將可能的損失「降到最低」。

表二、正式退休前,擔心財產風險及安全的民眾,可以預先採取的行動:

最後總的來說,高齡金融剝削問題,不但是已經退休,或是即將退休的高齡者,連這群高齡者的子女,恐怕都得要關切及重視。理由很簡單:高齡者本人,因為可能會面臨辛苦一輩子的生活費無著落外,一旦高齡者生活費「完全歸零」,其子女的財務擔子,可能就更為沉重。

特別是台灣已經邁入老年人口越來越多,且獨居者越來越普遍的景況,這個問題不但是老年人本身就該重視,連他們的子女們,也得要及早了解、預防以及因應才是!

《免責聲明》本專欄所提供之資訊,均由作者自行蒐集並撰寫完成,所有觀點僅為個人對市場的看法,並非任何投資勸誘或建議。若有引用數字及相關計算,均已力求精確,惟不保證其正確性,也不作為任何投保或購買的建議,對此不負任何法律上的責任。另外,本專欄版權所有,轉載請註明出處。《延伸閱讀》

《李雪雯的健康財富百寶箱》(若讀者有相關投資理財問題,也歡迎在此專欄或以上粉絲團留言,個人將盡力、盡速回覆),在《聯合新聞網》刊登超過1星期的文章,將會轉貼在「個人部落格」中

相關新聞

退休金算盤/新制勞退自提 可節稅、分紅

2024-03-18網路投保醫療險 CP值高

2024-03-18線上買旅平險 件數大增

2024-03-18專家教你保/中壯年心臟醫材保單 不可少

2024-03-18保險小百科/主約搭配附約 留意各自效期

2024-03-18退休金算盤/規劃三帳戶 打造「晚美」生活

2024-03-04備妥旅平險、車險 安心出遊

2024-03-04專家教你保/保險數位化 投保、理賠更easy

2024-03-04旅遊不便險 旅程取消、更改符條件才賠

2024-03-04保險小百科/職業分類變更 牽動傷害保險

2024-03-04專家教你保/超高齡社會 建構保險防護網

2024-02-26保險小百科/房東提告勝訴 租霸險才賠付

2024-02-26宣告利率調升 有助利變保單買氣回溫

2024-02-26新美元利變型保單 搶市

2024-02-26《「我是有錢人」迷思733》保險不保險?!

2024-02-22保險小百科/微電車強制險 留意投保規定

2024-02-19退休金算盤/信託監察人 可找親友社福團體

2024-02-19專家教你保/善用商業長照險 強化防護網

2024-02-19寵物險…協尋、廣告、喪葬費 都有理賠

2024-02-19寶貝寵物 首重手術住院保障

2024-02-19《「我是有錢人」迷思732》如何避免上當受騙?

2024-02-15年終獎金運用 掌握三點

2024-02-05三大世代投保 各有眉角

2024-02-05專家教你保/補齊四大險種 完善醫療保障

2024-02-05保險小百科/保單年度計算 以生效日為準

2024-02-05《「我是有錢人」迷思731》盡信數字,不如正確看待數字所代表的意義

2024-02-01退休金算盤/配置平衡型基金 穩健增值

2024-01-29保險金信託 守護財產安全

2024-01-29友善高齡 簡化服務系統

2024-01-29專家教你保/保意外傷害責任險 轉嫁風險

2024-01-29保險小百科/保單批註事項 常見兩大類別

2024-01-29《「我是有錢人」迷思730》保戶收到法院強制執行命令,可如何自救以保障權益?

2024-01-25退休金算盤/複合債+多重資產 豐富第二人生

2024-01-22三明治族保險 四點不漏

2024-01-22樂齡自主權 牽動生存保險金

2024-01-22專家教你保/投資型保單 新鮮人理財利器

2024-01-22保險小百科/挑重大疾病險 留意理賠範圍

2024-01-22《「我是有錢人」迷思729》2024年理財趨勢展望(下):想要投資獲利,就要以中國大陸為標準以「趨吉避凶」!

2024-01-18保險小百科/房東保凶宅險轉嫁跌價風險

2024-01-15外溢保單創新 守護民眾健康

2024-01-15外溢保單市場持續成長 健走型商品買氣火熱

2024-01-15專家教你保/企業投保兩重點 拚永續經營

2024-01-15