退休金算盤/預開型安養信託 備妥長照開支

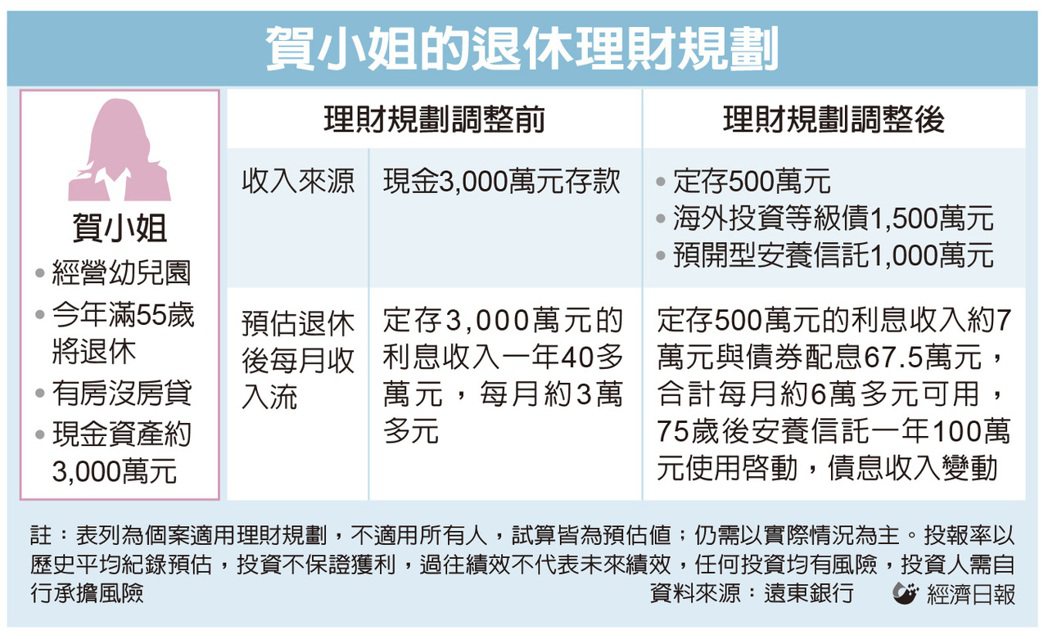

賀小姐今年55歲,未婚的她自己創業經營幼兒園,堪稱單身貴族,由於少子化招生不順,因此賀小姐決定乾脆收掉幼兒園,退休享受生活,目前她手上3,000萬元現金資產,還有一間房子自住,可是獨身的賀小姐沒有任何長照規劃,又擔心通膨,除了存錢從來不懂投資理財,因此她決定找銀行理財顧問諮詢。

遠東銀行產品開發部資深協理高宇宏指出,考量國人平均壽命延長,長照期間也可能隨之拉長,因此長照規劃是獨身的賀小姐退休計畫重點,建議賀小姐退休計畫分為兩個面向。

第一面向為針對可能發生的長照需求設計解決方案,以台灣女性平均壽命約85歲計,可承作並簽訂1,000萬元預開型安養信託,約定自75歲起每年領取100萬元,支付未來十年可能的長照相關費用。

第二面向為建構足以減低通膨衝擊的投資組合。高宇宏指出,2022年美國聯準會(Fed)升息猛烈,鷹派升息造成許多高信用評等的優質投資等級債出現折價,到期殖利率更可達4%以上。由於債券具有若無違約即能於到期時返還面額的特性,相當適合配置於退休金投資組合,再加上收益率可鎖在一定水準上,有利降低通膨影響。

因此高宇宏建議,賀小姐第二面向以穩健保守抵禦通膨為主要考量,3,000萬元退休準備扣除預先簽訂的1,000萬元安養信託做為日後的長照基金外,其餘2,000萬元可預留500萬元為緊急預備金做新台幣定存,剩餘1,500萬元拆分兩筆,其中750萬元配置到約十年到期、到期殖利率4%左右的美元計價海外投資等級債券;另一筆750萬元配置到約20年到期、到期殖利率5%左右的海外投資等級債券,經過此配置後總計2,000萬元資產的整體收益率約3.7%,已高於行政院主計總處公布的2022年11月消費者物價指數年增率2.35%。

高宇宏指出,根據國際信評機構資料顯示,高評等的投資等級債券違約風險極低。因此透過第二面向的資產配置後,賀小姐每年預計可從海外債券收取約當67.5萬元的債息,加上500萬元定存利息一年總計有約六、七萬元,合計一年就有約74萬元左右的息收,足以支應一般退休生活開支。

等到賀小姐滿65歲時,第一筆750萬元的海外投資級債也到期,建議可依當時市場狀況選擇是否再全數投資到固定收益型的金融工具,或是提領部分金額使用。等第二筆750萬元的海外債到期時,賀小姐已75歲,此時20年前承作的1,000萬預開型安養信託也開始進入為期十年、每年100萬元的給付期,屆時賀小姐不論住養生村或長照機構,都有相當現金可用。

由於長壽風險仍需防範,高宇宏建議賀小姐75歲到期的第二筆750萬元債券部位,改投入以投資等級債券為主的複合債券基金,除了享有配息收益,萬一需要額外資金也可隨時贖回,具備機動性,但仍須關注相對穩健的複合債券基金仍有投資風險。

相關新聞

退休金算盤/新制勞退自提 可節稅、分紅

2024-03-18網路投保醫療險 CP值高

2024-03-18線上買旅平險 件數大增

2024-03-18專家教你保/中壯年心臟醫材保單 不可少

2024-03-18保險小百科/主約搭配附約 留意各自效期

2024-03-18退休金算盤/規劃三帳戶 打造「晚美」生活

2024-03-04備妥旅平險、車險 安心出遊

2024-03-04專家教你保/保險數位化 投保、理賠更easy

2024-03-04旅遊不便險 旅程取消、更改符條件才賠

2024-03-04保險小百科/職業分類變更 牽動傷害保險

2024-03-04專家教你保/超高齡社會 建構保險防護網

2024-02-26保險小百科/房東提告勝訴 租霸險才賠付

2024-02-26宣告利率調升 有助利變保單買氣回溫

2024-02-26新美元利變型保單 搶市

2024-02-26《「我是有錢人」迷思733》保險不保險?!

2024-02-22保險小百科/微電車強制險 留意投保規定

2024-02-19退休金算盤/信託監察人 可找親友社福團體

2024-02-19專家教你保/善用商業長照險 強化防護網

2024-02-19寵物險…協尋、廣告、喪葬費 都有理賠

2024-02-19寶貝寵物 首重手術住院保障

2024-02-19《「我是有錢人」迷思732》如何避免上當受騙?

2024-02-15年終獎金運用 掌握三點

2024-02-05三大世代投保 各有眉角

2024-02-05專家教你保/補齊四大險種 完善醫療保障

2024-02-05保險小百科/保單年度計算 以生效日為準

2024-02-05《「我是有錢人」迷思731》盡信數字,不如正確看待數字所代表的意義

2024-02-01退休金算盤/配置平衡型基金 穩健增值

2024-01-29保險金信託 守護財產安全

2024-01-29友善高齡 簡化服務系統

2024-01-29專家教你保/保意外傷害責任險 轉嫁風險

2024-01-29保險小百科/保單批註事項 常見兩大類別

2024-01-29《「我是有錢人」迷思730》保戶收到法院強制執行命令,可如何自救以保障權益?

2024-01-25退休金算盤/複合債+多重資產 豐富第二人生

2024-01-22三明治族保險 四點不漏

2024-01-22樂齡自主權 牽動生存保險金

2024-01-22專家教你保/投資型保單 新鮮人理財利器

2024-01-22保險小百科/挑重大疾病險 留意理賠範圍

2024-01-22《「我是有錢人」迷思729》2024年理財趨勢展望(下):想要投資獲利,就要以中國大陸為標準以「趨吉避凶」!

2024-01-18日韓刷卡免手續費 中信銀貼心小資族

2016-04-13大甲媽遶境熱 媽祖卡送平安禮

2016-04-12鐵馬逍遙遊 先上網買自行車險

2016-04-12樂退方程式/退休挑戰高峰 高志達完登吉力馬札羅山

2016-04-11