銀髮族理財 掌握三心法

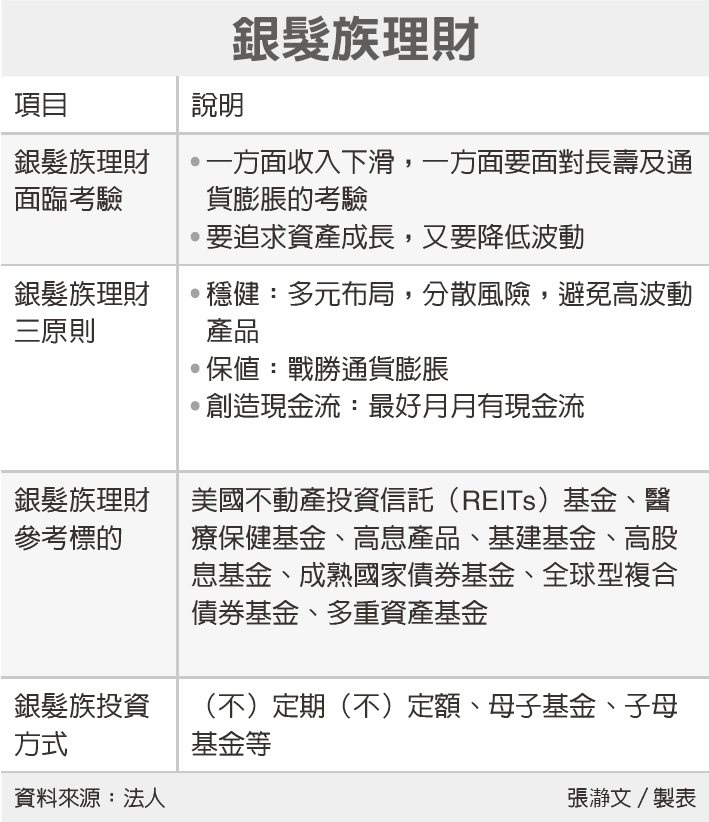

銀髮族理財,既要面對收入下滑,又要面對長壽及通貨膨脹的測試。換句話說,銀髮族一方面要追求資產成長,一方面又要降低波動。法人指出,投資不能退休,最好掌握「穩健」、「保值」、「創造現金流」三大原則。

今年以來,通膨高漲,金融市場震盪,形成銀髮族理財的重大考驗。理財專家常提醒,一旦資產價格下跌五成,必須反彈100%,才能回到原有的價值。銀髮族在追求資產成長速度高於通膨的同時,不能讓資產價格波動太大,畢竟銀髮族不比年輕人,可經歷多次景氣循環來讓資產大幅增值。

凱基未來樂活多重資產基金預定經理人李怡勳表示,通膨衝擊個人對退休金的準備節奏,也提醒投資人資產要具備抗通膨的能力。根據試算,當通膨年增率增加1%,30年後的每月生活支出就會增加34%;若通膨年增率增加2%,30年後的每月生活支出就會成長80%。

李怡勳指出,要使退休金追得上飛漲的物價,關鍵在於「投資不退休」。許多銀髮族在退休後,由於少了每個月固定的薪資收入,投資也跟著縮手。如果財務規劃只出不進,只要一遇到突然的大筆需求,或像今年以來物價飛漲,資金運用可能就會頓顯拮据。

李怡勳建議,與其一味省吃儉用,不如在退休後持續投資,保有以錢滾錢的現金流入機會。在考量資產品質時,續航力、購買力及保護力等三力是關鍵,銀髮族可透過多重資產來達成。

基富通總經理王浩宇表示,銀髮族通常已退休,或者逼近退休年限,因此理財策略應該掌握「穩健」、「保值」、「創造現金流」三大原則,除了支應日常生活開銷,還能活化退休金、延續使用效益,對抗長壽風險。

王浩宇指出,所謂「穩健」,可著重在平衡型基金,或風險報酬等級在RR3以下的基金,也可以透過多種的股票、債券型基金形成穩健的投資組合。而且,基金的計價幣別應挑選新台幣或美元等主流貨幣,避開高波動的新興市場貨幣或其他雜幣。

「保值」指的是戰勝通膨。王浩宇舉例,假設退休時,一年日常生活費36萬元。若每年物價以2%速度增長,六年後的年開銷將超過40萬元,15年後逼近50萬元。如果退休金沒有跟隨通膨增值,可能提早花光老本,所以要適度投資,假設年化報酬率3~4%,將可安然度過20年、甚至30年的退休人生。

台新投信總經理葉柱均表示,在現今全球高齡化且通膨的時代,銀髮族能忍受的波動度與風險較低,應配置在波動度低於股市且具防禦性的理財商品,如美國不動產投資信託(REITs)、醫療保健基金及高息產品。

葉柱均認為,高息收型產品穩定配息,是最佳的抗通膨工具。以墜落天使債券來說,是由投資等級債打入非投資等級債,債信通常高於非投資等級債,體質穩健,收益又優於投資等級債,等於是折價買進優質債券。

延伸閱讀

相關新聞

退休金算盤/新制勞退自提 可節稅、分紅

2024-03-18網路投保醫療險 CP值高

2024-03-18線上買旅平險 件數大增

2024-03-18專家教你保/中壯年心臟醫材保單 不可少

2024-03-18保險小百科/主約搭配附約 留意各自效期

2024-03-18退休金算盤/規劃三帳戶 打造「晚美」生活

2024-03-04備妥旅平險、車險 安心出遊

2024-03-04專家教你保/保險數位化 投保、理賠更easy

2024-03-04旅遊不便險 旅程取消、更改符條件才賠

2024-03-04保險小百科/職業分類變更 牽動傷害保險

2024-03-04專家教你保/超高齡社會 建構保險防護網

2024-02-26保險小百科/房東提告勝訴 租霸險才賠付

2024-02-26宣告利率調升 有助利變保單買氣回溫

2024-02-26新美元利變型保單 搶市

2024-02-26《「我是有錢人」迷思733》保險不保險?!

2024-02-22保險小百科/微電車強制險 留意投保規定

2024-02-19退休金算盤/信託監察人 可找親友社福團體

2024-02-19專家教你保/善用商業長照險 強化防護網

2024-02-19寵物險…協尋、廣告、喪葬費 都有理賠

2024-02-19寶貝寵物 首重手術住院保障

2024-02-19《「我是有錢人」迷思732》如何避免上當受騙?

2024-02-15年終獎金運用 掌握三點

2024-02-05三大世代投保 各有眉角

2024-02-05專家教你保/補齊四大險種 完善醫療保障

2024-02-05保險小百科/保單年度計算 以生效日為準

2024-02-05《「我是有錢人」迷思731》盡信數字,不如正確看待數字所代表的意義

2024-02-01退休金算盤/配置平衡型基金 穩健增值

2024-01-29保險金信託 守護財產安全

2024-01-29友善高齡 簡化服務系統

2024-01-29專家教你保/保意外傷害責任險 轉嫁風險

2024-01-29保險小百科/保單批註事項 常見兩大類別

2024-01-29《「我是有錢人」迷思730》保戶收到法院強制執行命令,可如何自救以保障權益?

2024-01-25退休金算盤/複合債+多重資產 豐富第二人生

2024-01-22三明治族保險 四點不漏

2024-01-22樂齡自主權 牽動生存保險金

2024-01-22專家教你保/投資型保單 新鮮人理財利器

2024-01-22保險小百科/挑重大疾病險 留意理賠範圍

2024-01-22《「我是有錢人」迷思729》2024年理財趨勢展望(下):想要投資獲利,就要以中國大陸為標準以「趨吉避凶」!

2024-01-18保險小百科/房東保凶宅險轉嫁跌價風險

2024-01-15外溢保單創新 守護民眾健康

2024-01-15外溢保單市場持續成長 健走型商品買氣火熱

2024-01-15專家教你保/企業投保兩重點 拚永續經營

2024-01-15