退休金算盤/母子基金投資術為理財加分

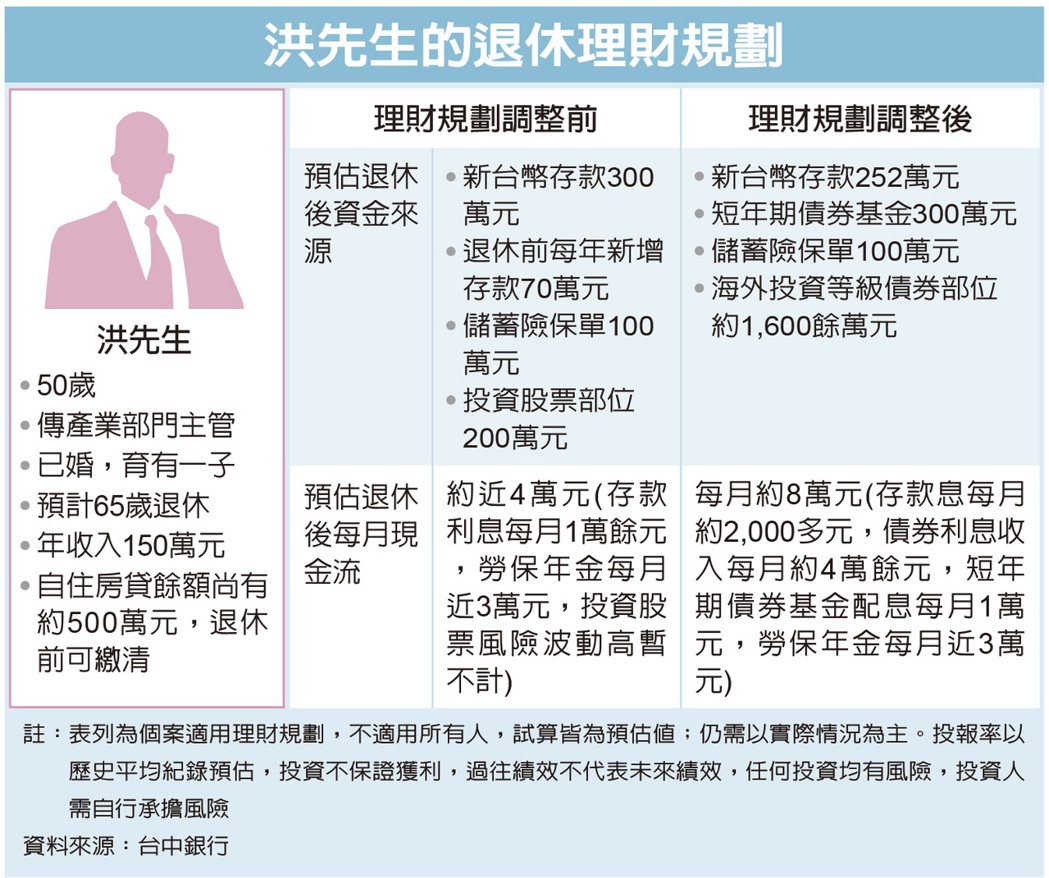

洪先生今年50歲,在傳產公司擔任主管,年收入約150萬元,自住房屋還有房貸約500萬元,由於太太也在工作,因此洪先生年收入扣掉房貸、生活費,每年還能攢下70萬元存款,理財除了定存300萬元,就是投資股票。

洪先生希望65歲退休後每月有約6萬元的生活費現金流入,但他除了有儲蓄險保單100萬元、定存,其他就是200萬元股票部位,多年來投資台股難有穩定績效,因此他找上台中銀行財富管理部協助,以確保退休期望順利達成。

台中銀行財富管理部協理劉嫺芝表示,檢視洪先生資產狀況,房貸一年本息攤還約38萬餘元,剩下15年剛好退休時可繳清,想安享退休生活,重點在增加相對風險穩定、可創造長期被動式收入的理財工具配置,提高整體資產的穩定報酬,考量洪太太也在上班的有利條件,建議洪先生現在起到退休前這15年,將股票部位與定存、每年新增存款等,重新配置,等到退休時再調整搭配台幣現金存款,加上儲蓄險100萬元不動,足可做為緊急預備金傍身。

建議洪先生首先將200萬元股票部位,改投資以8%為目標報酬的「效率投資法」組合,用母子基金方式分批加碼股市,搭配自動停利停損機制,母基金可選擇波動較低、存續天期較短的債券基金,每月分批轉入以美國科技、中國市場等標的股票子基金,既可抵禦波動,又可分批布局機會市場,平抑單純投資股票的高風險。如此15年的複利效果,到退休時有機會累積到約630萬元資金。劉嫺芝表示,這筆累計收益等退休時就全數轉投入投資等級海外債券,因退休後風險承受度要更趨保守,因此調整。

原本存款300萬元,則建議投資短年期高收益債券基金,歷史報酬平均配息率約4%,如此每月有機會收取1萬元現金,這部分可以持續到退休後繼續不變。另外,洪先生每年攢下可存資金70萬元,則建議每年固定加碼投資級海外債券,同時擁有高信評及穩定金流。

劉嫺芝表示,如此調整後,洪先生退休時累積的投資級海外債券本金就有1,050萬元,累積債息也有200多萬元,此債息就轉作新台幣存款,充做緊急預備金。

她表示,加上退休前以「效率投資法」累積的630萬元收益轉入債券,洪先生退休時合計債券本金部位將可達到1,600萬元以上,如以歷史平均報酬3%推估,一年債息收益可望有四、五十萬元,再加上基金與存款息、勞保年金,則平均每月合計可望有約8萬元上下的現金流入,還高於洪先生原本的退休月收目標。

不過,理財規劃是以標的投報率歷史平均數據來預估,民眾還是須留意,投資不保證獲利,過往績效不代表未來績效,須自行承擔風險。

延伸閱讀

相關新聞

退休金算盤/新制勞退自提 可節稅、分紅

2024-03-18網路投保醫療險 CP值高

2024-03-18線上買旅平險 件數大增

2024-03-18專家教你保/中壯年心臟醫材保單 不可少

2024-03-18保險小百科/主約搭配附約 留意各自效期

2024-03-18退休金算盤/規劃三帳戶 打造「晚美」生活

2024-03-04備妥旅平險、車險 安心出遊

2024-03-04專家教你保/保險數位化 投保、理賠更easy

2024-03-04旅遊不便險 旅程取消、更改符條件才賠

2024-03-04保險小百科/職業分類變更 牽動傷害保險

2024-03-04專家教你保/超高齡社會 建構保險防護網

2024-02-26保險小百科/房東提告勝訴 租霸險才賠付

2024-02-26宣告利率調升 有助利變保單買氣回溫

2024-02-26新美元利變型保單 搶市

2024-02-26《「我是有錢人」迷思733》保險不保險?!

2024-02-22保險小百科/微電車強制險 留意投保規定

2024-02-19退休金算盤/信託監察人 可找親友社福團體

2024-02-19專家教你保/善用商業長照險 強化防護網

2024-02-19寵物險…協尋、廣告、喪葬費 都有理賠

2024-02-19寶貝寵物 首重手術住院保障

2024-02-19《「我是有錢人」迷思732》如何避免上當受騙?

2024-02-15年終獎金運用 掌握三點

2024-02-05三大世代投保 各有眉角

2024-02-05專家教你保/補齊四大險種 完善醫療保障

2024-02-05保險小百科/保單年度計算 以生效日為準

2024-02-05《「我是有錢人」迷思731》盡信數字,不如正確看待數字所代表的意義

2024-02-01退休金算盤/配置平衡型基金 穩健增值

2024-01-29保險金信託 守護財產安全

2024-01-29友善高齡 簡化服務系統

2024-01-29專家教你保/保意外傷害責任險 轉嫁風險

2024-01-29保險小百科/保單批註事項 常見兩大類別

2024-01-29《「我是有錢人」迷思730》保戶收到法院強制執行命令,可如何自救以保障權益?

2024-01-25退休金算盤/複合債+多重資產 豐富第二人生

2024-01-22三明治族保險 四點不漏

2024-01-22樂齡自主權 牽動生存保險金

2024-01-22專家教你保/投資型保單 新鮮人理財利器

2024-01-22保險小百科/挑重大疾病險 留意理賠範圍

2024-01-22《「我是有錢人」迷思729》2024年理財趨勢展望(下):想要投資獲利,就要以中國大陸為標準以「趨吉避凶」!

2024-01-18保險小百科/房東保凶宅險轉嫁跌價風險

2024-01-15外溢保單創新 守護民眾健康

2024-01-15外溢保單市場持續成長 健走型商品買氣火熱

2024-01-15專家教你保/企業投保兩重點 拚永續經營

2024-01-15