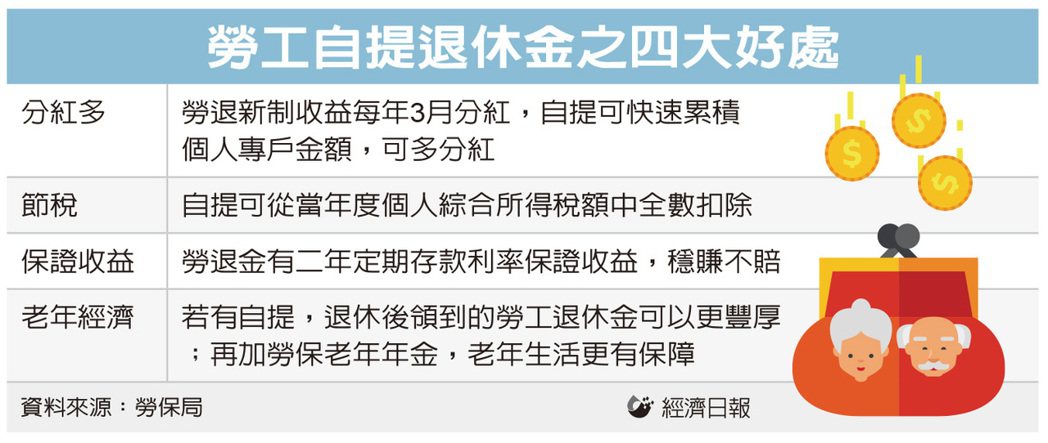

自提勞退金 好處多多

目前大多數勞工都適用勞退新制,勞工每月最高可自提工資6%,可享有節稅好處。又快到了報稅季。2021年度個人綜合所得稅即將於5月1日開始申報,勞保局提醒,在2021年度內有個人自願提繳退休金的勞工,報稅時須注意扣繳憑單所得總額是否已扣除自願提繳金額。

新制勞退係指雇主每月提繳勞工工資6%,存在於勞工專戶中,勞工亦可在1%至6%範圍內自提;勞工年滿60歲才可請領,未滿60歲喪失工作能力符合提前請領資格者,得提早請領退休金。提繳年資未滿15年,請一次退休金,年資超過15年,可選擇請領月退金或一次退休金。

新制勞退基金去(2021)年大賺2,836.8億元,收益率9.66%,勞保局已完成收益分配入帳,並且開放勞工查詢。其中149萬名、約12.2%勞工,獲分紅超過5萬元,令人稱羨。勞保局官員指出,這族群之所以能分紅多,主因就是自提多,而且,勞工自提愈多,享有節稅效果更大。

勞保局表示,參加勞退新制的勞工,如在2021年度有個人自願提繳退休金,依照《勞工退休金條例》第14條規定,其個人自願提繳退休金的金額,得在當年度綜合所得總額中全數扣除。勞保局舉例,A公司勞工小王去年每月工資總額5萬元,全年薪資所得(包含年終獎金)計70萬元,當年已自願提繳勞工退休金36,432元(適用提繳工資級距50,600元×6%×12個月),則A公司應為小王開立的扣繳憑單「給付總額」為663,568元(70萬元減去36,432元)。

勞保局表示,依規定勞工得自當年度所得總額中扣除的自願提繳金額,以月提繳工資上限15萬元的6%為限,也就是個人自願提繳退休金得自當年度綜合所得總額扣除金額以108,000元(適用級距15萬元×6%×12個月)為上限;勞工如果受僱於二個以上雇主,其扣除金額仍以108,000元為上限。

根據勞動部統計,截至去(2021)年底,勞退新制提繳企業達55.1萬家,雇主幫勞工提繳人數達724.2萬人,平均提繳工資約4.1萬元。不過,自願在薪資6%提繳的受僱勞工約72.9萬人,若包括自營作業者、委任工作者在內,自提勞退金則近83.5萬人。

值得注意的是,受僱而自願自提勞工多為高薪勞工,平均提繳工資達6.3萬元;其中,受委任工作者6,401人,例如高階專業經理人、總經理等,平均自提金額高達近12.7萬元。由此可見,高薪勞工有自提意願高,自己替自己存退休金。

而高薪勞工自提退休金,除了可以快速累積個人帳戶金額,每年3月新制勞退基金收益分紅可倍增之外,還可以享有免課所得稅好處,對高薪勞工還可以達到節稅的好處。

勞保局提醒勞工,若自願提繳金額未自扣繳憑單當年度個人所得總額中扣除或金額有誤者,請洽事業單位儘速向各所轄國稅局分局或稽徵所申請更正,以免多繳稅款。

相關新聞

退休金算盤/新制勞退自提 可節稅、分紅

2024-03-18網路投保醫療險 CP值高

2024-03-18線上買旅平險 件數大增

2024-03-18專家教你保/中壯年心臟醫材保單 不可少

2024-03-18保險小百科/主約搭配附約 留意各自效期

2024-03-18退休金算盤/規劃三帳戶 打造「晚美」生活

2024-03-04備妥旅平險、車險 安心出遊

2024-03-04專家教你保/保險數位化 投保、理賠更easy

2024-03-04旅遊不便險 旅程取消、更改符條件才賠

2024-03-04保險小百科/職業分類變更 牽動傷害保險

2024-03-04專家教你保/超高齡社會 建構保險防護網

2024-02-26保險小百科/房東提告勝訴 租霸險才賠付

2024-02-26宣告利率調升 有助利變保單買氣回溫

2024-02-26新美元利變型保單 搶市

2024-02-26《「我是有錢人」迷思733》保險不保險?!

2024-02-22保險小百科/微電車強制險 留意投保規定

2024-02-19退休金算盤/信託監察人 可找親友社福團體

2024-02-19專家教你保/善用商業長照險 強化防護網

2024-02-19寵物險…協尋、廣告、喪葬費 都有理賠

2024-02-19寶貝寵物 首重手術住院保障

2024-02-19《「我是有錢人」迷思732》如何避免上當受騙?

2024-02-15年終獎金運用 掌握三點

2024-02-05三大世代投保 各有眉角

2024-02-05專家教你保/補齊四大險種 完善醫療保障

2024-02-05保險小百科/保單年度計算 以生效日為準

2024-02-05《「我是有錢人」迷思731》盡信數字,不如正確看待數字所代表的意義

2024-02-01退休金算盤/配置平衡型基金 穩健增值

2024-01-29保險金信託 守護財產安全

2024-01-29友善高齡 簡化服務系統

2024-01-29專家教你保/保意外傷害責任險 轉嫁風險

2024-01-29保險小百科/保單批註事項 常見兩大類別

2024-01-29《「我是有錢人」迷思730》保戶收到法院強制執行命令,可如何自救以保障權益?

2024-01-25退休金算盤/複合債+多重資產 豐富第二人生

2024-01-22三明治族保險 四點不漏

2024-01-22樂齡自主權 牽動生存保險金

2024-01-22專家教你保/投資型保單 新鮮人理財利器

2024-01-22保險小百科/挑重大疾病險 留意理賠範圍

2024-01-22《「我是有錢人」迷思729》2024年理財趨勢展望(下):想要投資獲利,就要以中國大陸為標準以「趨吉避凶」!

2024-01-18保險小百科/房東保凶宅險轉嫁跌價風險

2024-01-15外溢保單創新 守護民眾健康

2024-01-15外溢保單市場持續成長 健走型商品買氣火熱

2024-01-15專家教你保/企業投保兩重點 拚永續經營

2024-01-15